ماذا تفعل هذه الحاسبة

عند سحب أموال من حساب تقاعد مؤجَّل الضريبة — مثل حساب التقاعد الفردي التقليدي (Traditional IRA) أو خطة 401(k) الأمريكية — يُعامَل المبلغ المسحوب عادةً كدخل عادي ويخضع للضريبة وفقًا لذلك. تساعدك حاسبة صافي السحب من حساب التقاعد بعد الضريبة على تقدير المبلغ الذي تحتفظ به فعليًا من السحب الإجمالي بعد تطبيق ضريبة الدخل، حتى تتمكن من تخطيط عمليات السحب بما يلبي احتياجاتك دون مفاجآت غير متوقعة.

طريقة الاستخدام

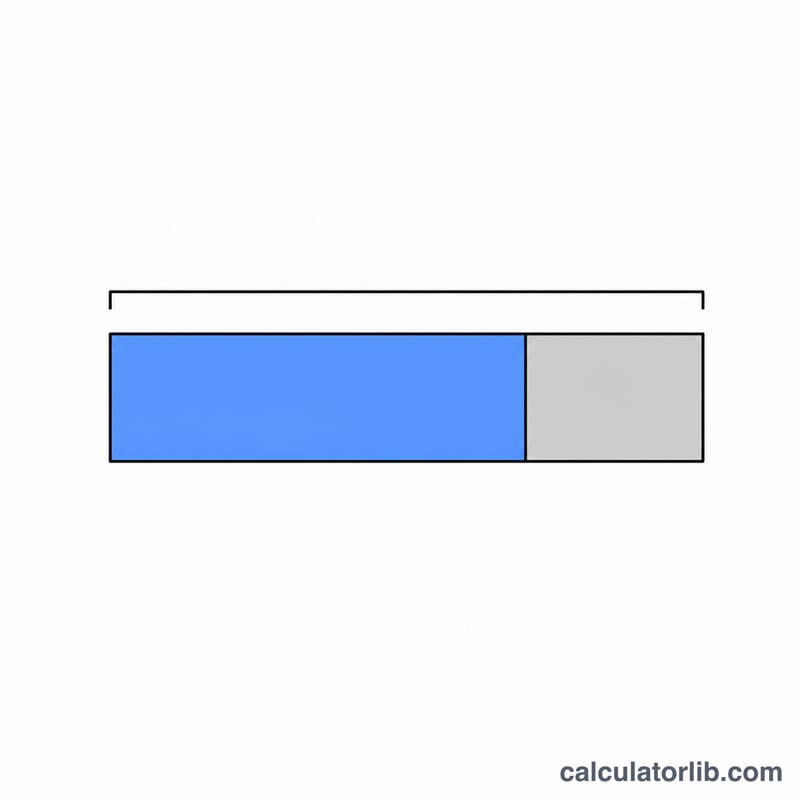

أدخِل المبلغ الإجمالي (قبل الضريبة) الذي تنوي سحبه، ثم أدخِل معدل الضريبة الفعلي كنسبة مئوية. المعدل الفعلي هو الحصة المختلطة من السحب التي تذهب للضرائب — وغالبًا ما يكون أقل من شريحتك الضريبية الحدّية الأعلى. تعرض لك الحاسبة المبلغ الصافي بعد الضريبة، والضريبة المقدَّرة المستحقة، إضافةً إلى مدخلاتك للمراجعة.

شرح المعادلة

الحساب بسيط:

$$\text{الصافي} = \text{الإجمالي} \times (1 - r)$$حيث «ر» هو معدل الضريبة مُعبَّرًا عنه كقيمة عشرية. أما الضريبة المستحقة فهي \(\text{الإجمالي} \times r\). على سبيل المثال، معدل ٢٢٪ يصبح ر = ٠٫٢٢، أي إنك تحتفظ بنسبة ٧٨٪ من المبلغ المسحوب.

مثال محلول

لنفترض أنك تسحب 50,000 دولار بمعدل ضريبة فعلي قدره ٢٢٪. الضريبة المستحقة:

$$50{,}000 \times 0.22 = 11{,}000 \text{ دولار}$$صافي السحب:

$$50{,}000 \times (1 - 0.22) = 50{,}000 \times 0.78 = 39{,}000 \text{ دولار}$$لذا ستحتاج إلى سحب أكثر من 50,000 دولار إذا كنت ترغب في الحصول على 50,000 دولار قابلة للإنفاق فعليًا.

الأسئلة الشائعة

هل هذه الأداة خاصة بالولايات المتحدة؟ الأداة هي مقدِّر عام للمبالغ قبل الضريبة وبعدها، وتنطبق منطقيًا على أي بلد. لكنها لا تحاكي الشرائح الضريبية، ولا غرامات السحب المبكر، ولا التوزيعات المعفاة من الضريبة في حسابات Roth، ولا الضرائب على مستوى الولاية الأمريكية — استخدم معدلًا فعليًا واحدًا يعكس وضعك الشخصي. وانتبه إلى أن القواعد الضريبية في بلدك قد تختلف عن القواعد الأمريكية.

أي معدل ينبغي أن أُدخِله؟ استخدم معدل ضريبة الدخل الفعلي (المتوسط) المتوقَّع على المبلغ المسحوب، بما في ذلك أي ضريبة محلية أو ضريبة ولاية إن وُجدت، بدلًا من شريحتك الحدّية الأعلى.

هل تشمل غرامة السحب المبكر البالغة ١٠٪؟ لا. إذا كانت هناك غرامة مطبَّقة، فأضِفها إلى معدل الضريبة الفعلي لديك لتقدير الأثر المجمَّع تقريبيًا.