ما هي فجوة دخل التقاعد؟

فجوة دخل التقاعد هي الفرق بين الدخل السنوي الذي تتوقع أن تحتاجه بعد التقاعد والدخل الذي يمكنك الاعتماد عليه بثقة من مصادر مثل المعاش التقاعدي، أو الضمان الاجتماعي، أو المعاشات السنوية (Annuities)، أو دخل الإيجار، أو العمل بدوام جزئي. تعني الفجوة الموجبة أنك ستحتاج إلى السحب من مدخراتك أو استثماراتك لسد العجز، بينما تعني الفجوة السالبة أن دخلك المضمون يفوق احتياجاتك المعيشية.

كيفية استخدام هذه الحاسبة

أدخل إجمالي الدخل السنوي الذي تتوقع أن تحتاجه بعد التقاعد، ثم اذكر الدخل السنوي المتوقع من كل مصدر: المعاش التقاعدي، والضمان الاجتماعي، وأي دخل آخر. تطرح الحاسبة إجمالي دخلك المتوقع من الدخل الذي تحتاجه، وتعرض لك الفجوة السنوية، والفجوة الشهرية المكافئة، والنسبة المئوية لاحتياجاتك التي يتم تغطيتها بالفعل.

شرح المعادلة

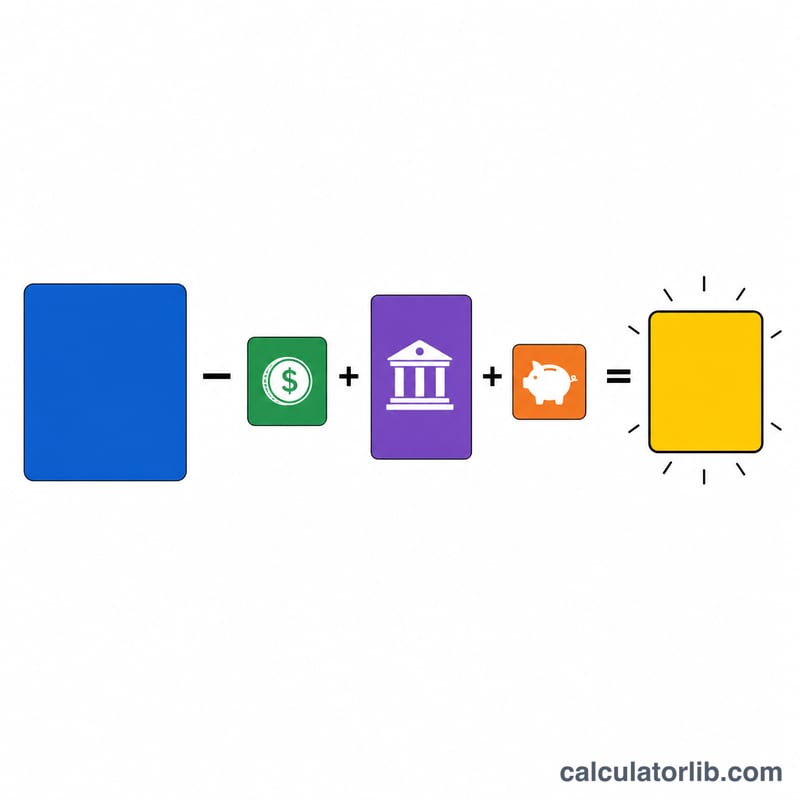

الحساب الأساسي بسيط: $$\text{الفجوة} = \text{الدخل المطلوب} - \left( \text{المعاش التقاعدي} + \text{الضمان الاجتماعي} + \text{الدخل الآخر} \right)$$. الفجوة الشهرية هي الفجوة السنوية مقسومة على 12. أما تغطية الدخل فهي إجمالي الدخل المتوقع مقسومًا على الدخل المطلوب، معبَّرًا عنها كنسبة مئوية. المبالغ المعروضة بالدولار الأمريكي، لكن الحساب نفسه يصلح لأي عملة واحدة. ملاحظة: «الضمان الاجتماعي» (Social Security) هو نظام أمريكي للمعاشات الحكومية؛ وإذا كنت في دولة أخرى فاستبدله بما يقابله محليًا مثل المعاش الحكومي أو معاش التأمينات الاجتماعية.

مثال تطبيقي

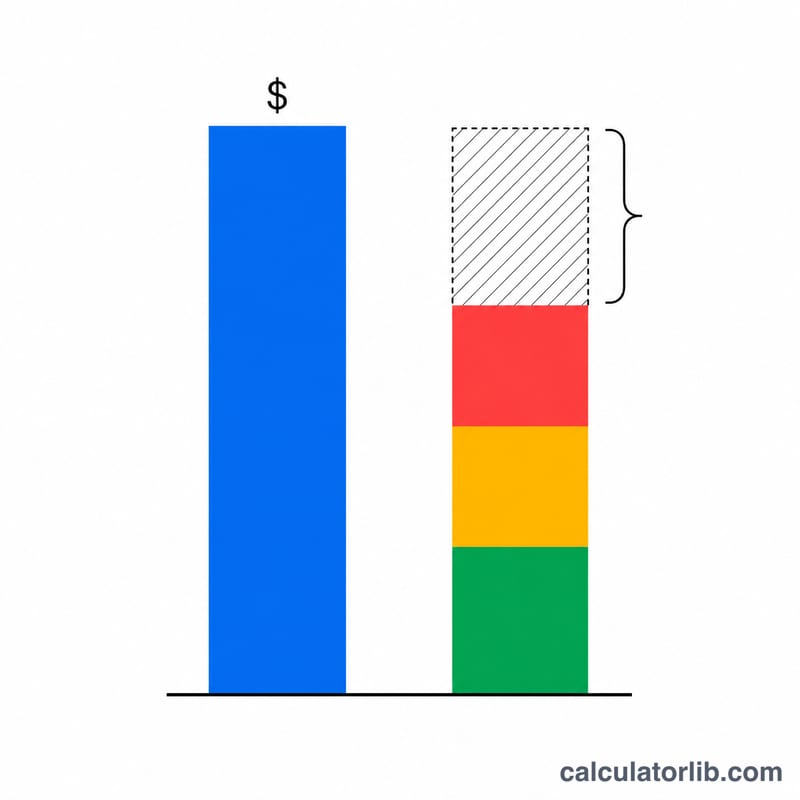

لنفترض أنك تحتاج إلى 60,000 دولار سنويًا. وتتوقع 12,000 دولار من المعاش التقاعدي، و24,000 دولار من الضمان الاجتماعي، و0 دولار من مصادر أخرى. يكون إجمالي الدخل المتوقع 36,000 دولار. فتكون فجوتك السنوية $$60{,}000 - 36{,}000 = \textbf{24{,}000 \text{ دولار}}$$ أي 2,000 دولار شهريًا. ونسبة تغطية الدخل هي \(36{,}000 \div 60{,}000 = 60\%\). وبذلك ستحتاج إلى توليد 24,000 دولار سنويًا من المدخرات أو الاستثمارات لتمويل أسلوب حياتك بالكامل.

الأسئلة الشائعة

ماذا لو كانت الفجوة سالبة؟ الفجوة السالبة تعني أن دخلك المضمون يفوق احتياجاتك، أي أن لديك فائضًا، وقد يتيح لك ذلك ادخار المزيد، أو الإنفاق بحرية أكبر، أو التقاعد المبكر.

كم من المدخرات أحتاج لسد الفجوة؟ من القواعد الشائعة قاعدة الـ 4٪: اضرب فجوتك السنوية في 25 لتقدير حجم المبلغ المطلوب. فجوة قدرها 24,000 دولار تشير إلى نحو 600,000 دولار من المدخرات.

هل ينبغي أن أحتسب الضرائب؟ لتحقيق الدقة، أدخل المبالغ بعد خصم الضرائب بشكل متسق، أو قدّر الاحتياجات والدخل بقيمهما الإجمالية قبل الضريبة بحيث يتطابق الطرفان.