什么是退休收入缺口?

退休收入缺口,指的是你预计退休后每年所需的收入,与你能稳定获得的收入之间的差额。这些稳定收入可能来自养老金、社会保障金(Social Security,美国的社保养老制度)、年金、房租或兼职工作等。如果缺口为正,说明你需要动用储蓄或投资来补足差额;如果缺口为负,说明你的保障性收入已经超出了开支需求。

如何使用本计算器

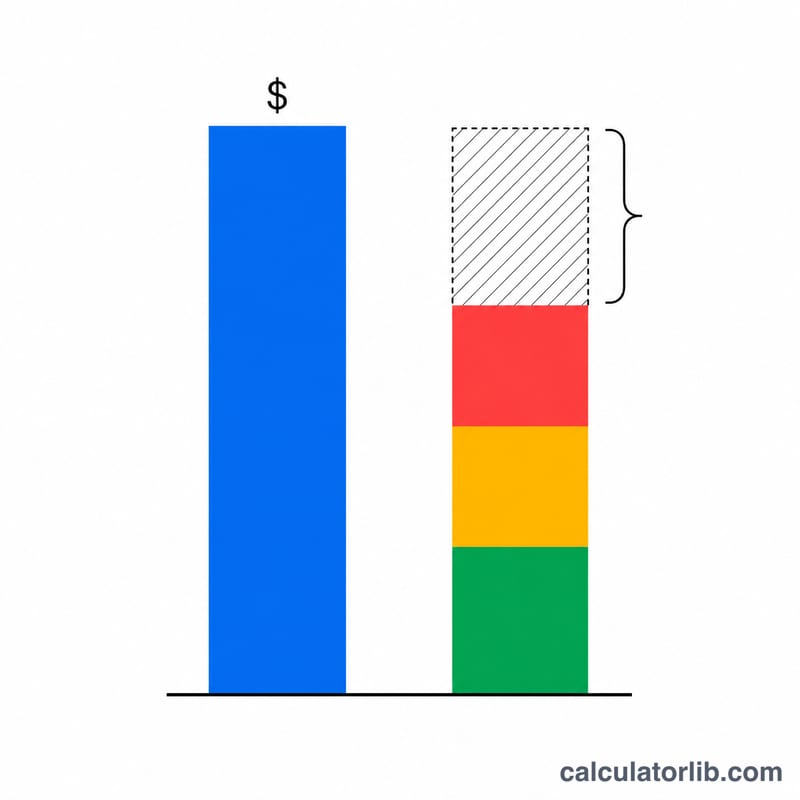

先填入你预计退休后每年所需的收入总额,再分别列出各来源的预期年收入:养老金、社会保障金以及其他收入。计算器会用所需收入减去全部预期收入,得出每年的缺口、对应的每月缺口,以及你的收入已覆盖需求的百分比。

计算公式详解

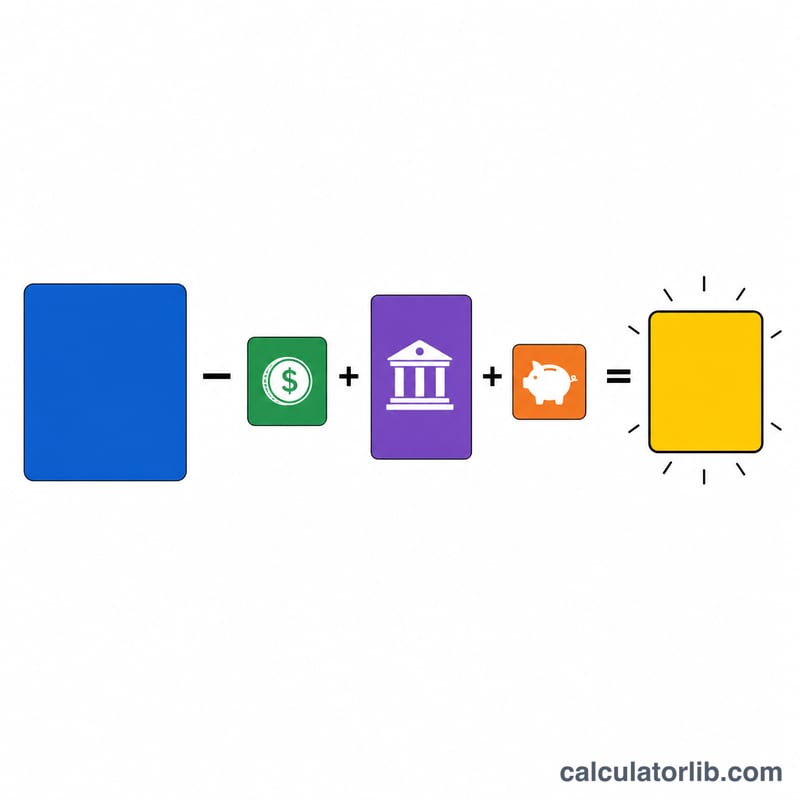

核心算法非常简单:缺口 = 所需收入 −(养老金 + 社会保障金 + 其他收入)。

$$\text{缺口} = \text{所需收入} - \left( \text{养老金} + \text{社会保障金} + \text{其他收入} \right)$$每月缺口即年度缺口除以 12。

$$\text{每月缺口} = \frac{\text{所需收入} - \left( \text{养老金} + \text{社会保障金} + \text{其他收入} \right)}{12}$$收入覆盖率则是预期总收入除以所需收入,再换算成百分比。

$$\text{覆盖率} = \frac{\text{养老金} + \text{社会保障金} + \text{其他收入}}{\text{所需收入}} \times 100\%$$本工具中的金额以美元(US$)显示,但公式同样适用于任何单一货币——你也可以用人民币填入,逻辑完全一致。

实例演算

假设你每年需要 60,000 美元。预计养老金为 12,000 美元,社会保障金为 24,000 美元,其他来源为 0 美元。预期总收入为 36,000 美元。那么你的年度缺口为 \(60{,}000 - 36{,}000 = 24{,}000\) 美元,即每月 2,000 美元。收入覆盖率为 \(36{,}000 \div 60{,}000 = 60\%\)。也就是说,你需要每年从储蓄或投资中产生 24,000 美元,才能完全支撑理想中的退休生活。

常见问题

缺口为负数怎么办? 缺口为负,意味着你的保障性收入超过了开支需求——也就是有结余。你可以选择多存一些、多花一些,或者考虑提前退休。

需要存多少钱才能填补缺口? 一个常用的经验法则是「4% 法则」:把年度缺口乘以 25,即可估算出所需的退休本金。以 24,000 美元的缺口为例,大约需要 600,000 美元的储蓄。

要不要把税考虑进去? 为了更准确,建议统一使用税后数字;或者两侧都用税前金额,让所需收入和预期收入的口径保持一致。需要注意的是,中国与美国的退休及税收制度不同,本工具的「社会保障金」等概念以美国为背景,使用时请结合自身所在地的实际规则。