은퇴 소득 부족분이란?

은퇴 소득 부족분이란 노후에 필요할 것으로 예상되는 연간 생활비와, 연금·소셜 시큐리티·연금형 보험(annuity)·임대 수입·아르바이트 등 안정적으로 기대할 수 있는 소득 사이의 차이를 말합니다. 부족분이 플러스(+)라면 모자라는 금액을 메우기 위해 모아둔 저축이나 투자 자산을 인출해야 한다는 뜻이고, 마이너스(−)라면 확정 소득이 지출을 넘어선다는 의미입니다. 참고로 여기서 말하는 소셜 시큐리티(Social Security)는 미국의 공적 연금 제도이며, 한국 거주자라면 국민연금·퇴직연금·개인연금 등 본인이 받게 될 소득원으로 바꿔 입력하면 됩니다.

계산기 사용 방법

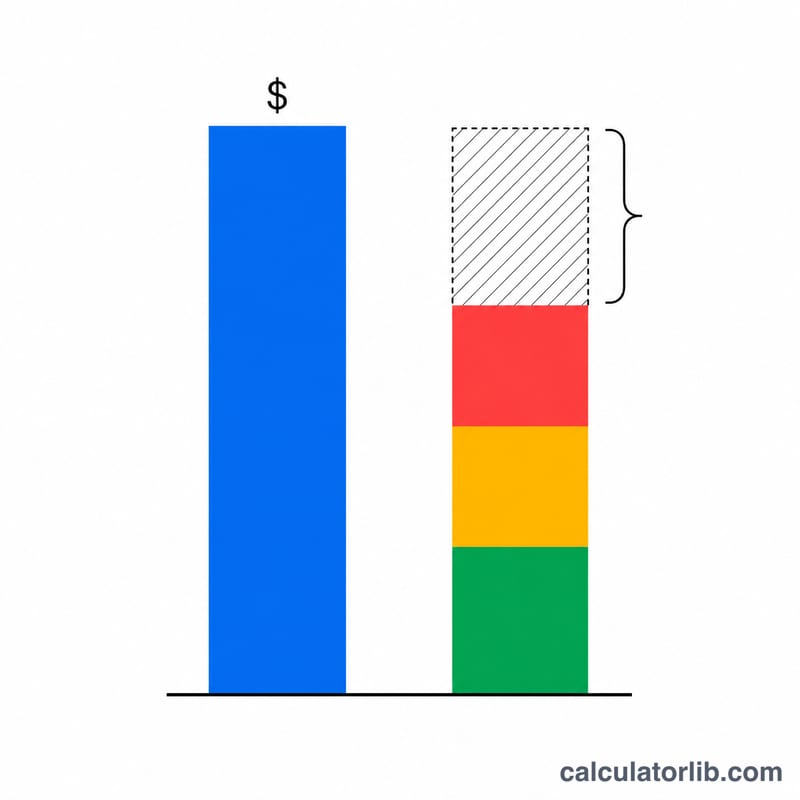

먼저 노후에 필요할 것으로 예상되는 연간 총소득을 입력하세요. 그다음 각 소득원에서 들어올 연간 금액(연금, 소셜 시큐리티, 그 밖의 기타 소득)을 차례로 적어 줍니다. 계산기는 필요한 소득에서 예상 소득 합계를 빼서 연간 부족분과 이를 월 단위로 환산한 금액, 그리고 필요 생활비 중 이미 충당되는 비율을 함께 보여 줍니다.

계산 공식 풀이

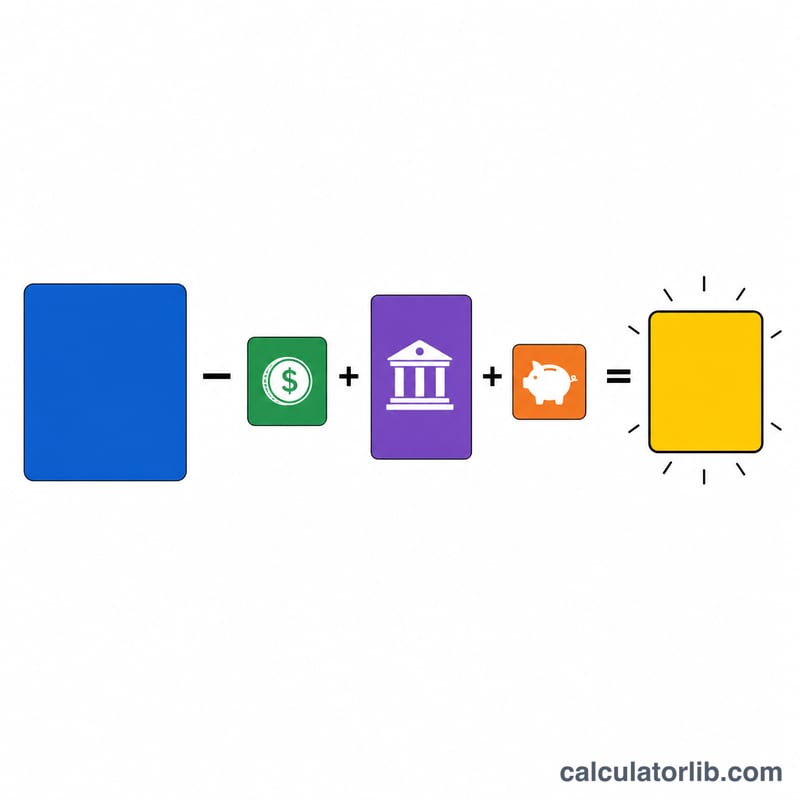

핵심 계산은 아주 간단합니다. $$\text{부족분} = \text{필요 소득} - \left( \text{연금} + \text{소셜 시큐리티} + \text{기타 소득} \right)$$. 월 부족분은 연간 부족분을 12로 나눈 값이고, 소득 충당률은 예상 소득 합계를 필요 소득으로 나눈 뒤 백분율로 나타냅니다. 금액은 미국 달러(USD)로 표시되지만, 하나의 통화로 통일해 입력하면 어떤 화폐로도 동일하게 계산됩니다.

예시로 살펴보기

연간 60,000달러가 필요하다고 가정해 봅시다. 연금에서 12,000달러, 소셜 시큐리티에서 24,000달러, 기타 소득은 0달러를 기대한다면 예상 소득 합계는 36,000달러입니다. 연간 부족분은 $$60{,}000 - 36{,}000 = \mathbf{24{,}000}\ \text{달러},$$ 월로 환산하면 2,000달러입니다. 소득 충당률은 \(36{,}000 \div 60{,}000 = 60\%\)가 됩니다. 즉, 원하는 노후 생활을 온전히 누리려면 저축이나 투자에서 매년 24,000달러를 추가로 만들어 내야 한다는 뜻입니다.

자주 묻는 질문

부족분이 마이너스로 나오면 어떻게 되나요? 마이너스 부족분은 확정 소득이 필요 생활비를 넘어선다는 뜻입니다. 여유분이 있다는 의미이므로 저축을 더 늘리거나, 지출을 더 쓰거나, 더 일찍 은퇴하는 선택지를 고려할 수 있습니다.

부족분을 메우려면 얼마를 모아야 하나요? 흔히 쓰이는 경험칙이 '4% 룰'입니다. 연간 부족분에 25를 곱하면 필요한 은퇴 자금 규모를 대략 추정할 수 있습니다. 부족분이 24,000달러라면 약 600,000달러의 저축이 필요하다는 계산이 나옵니다.

세금도 포함해야 하나요? 정확하게 따지려면 세후 금액으로 일관되게 입력하거나, 세전 필요 생활비와 세전 소득을 함께 써서 양쪽 기준을 맞추는 것이 좋습니다.