Khoảng trống thu nhập hưu trí là gì?

Khoảng trống thu nhập hưu trí là chênh lệch giữa số tiền bạn dự kiến cần mỗi năm khi nghỉ hưu và khoản thu nhập bạn có thể trông cậy ổn định từ các nguồn như lương hưu, An sinh Xã hội (Social Security của Mỹ), bảo hiểm niên kim, tiền cho thuê nhà hay công việc bán thời gian. Khoảng trống dương nghĩa là bạn sẽ phải rút từ tiền tiết kiệm hoặc đầu tư để bù vào phần thiếu; khoảng trống âm nghĩa là thu nhập bảo đảm của bạn còn vượt cả nhu cầu chi tiêu.

Cách dùng công cụ này

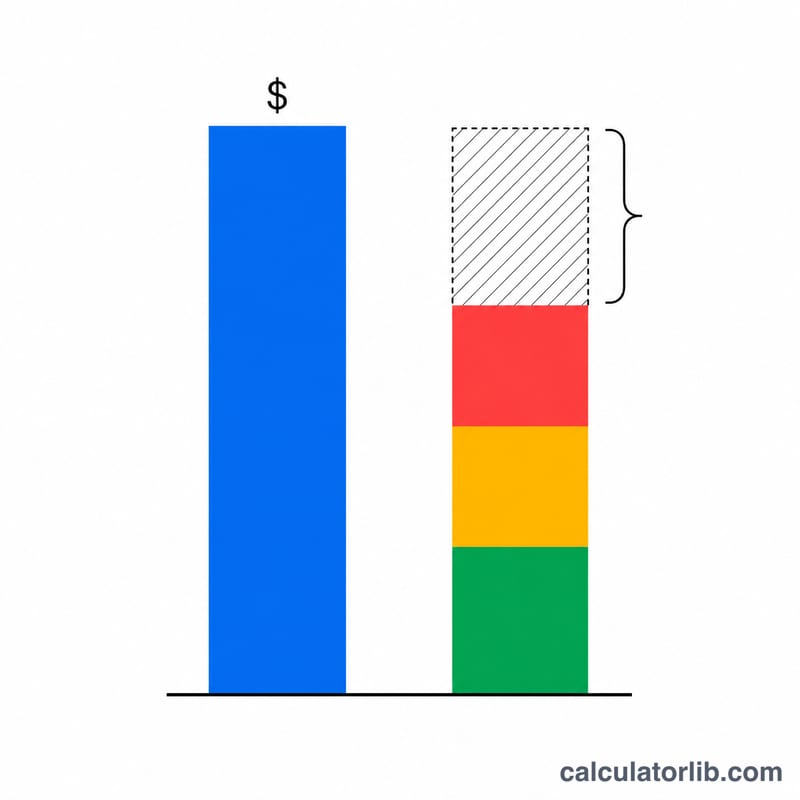

Nhập tổng thu nhập hằng năm bạn dự kiến cần khi nghỉ hưu, sau đó liệt kê thu nhập dự kiến mỗi năm từ từng nguồn: lương hưu, An sinh Xã hội và các nguồn khác. Công cụ sẽ lấy số tiền bạn cần trừ đi tổng thu nhập dự kiến, rồi hiển thị khoảng trống theo năm, khoảng trống tương ứng theo tháng, và tỷ lệ phần trăm nhu cầu của bạn đã được đáp ứng.

Giải thích công thức

Phép tính cốt lõi rất đơn giản:

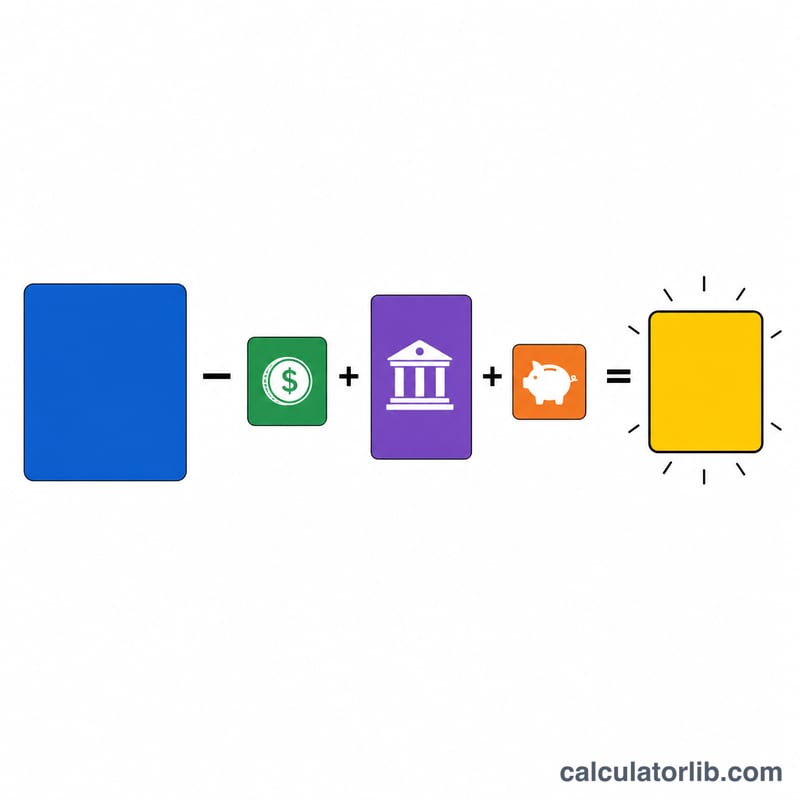

$$\text{Khoảng trống} = \text{Thu nhập cần thiết} - \left( \text{Lương hưu} + \text{An sinh Xã hội} + \text{Thu nhập khác} \right)$$Khoảng trống theo tháng bằng khoảng trống theo năm chia cho \(12\). Mức độ đáp ứng thu nhập bằng tổng thu nhập dự kiến chia cho thu nhập cần thiết, tính theo phần trăm. Số tiền hiển thị dùng đơn vị đô la Mỹ, nhưng phép tính vẫn đúng với bất kỳ loại tiền tệ nào nếu bạn dùng nhất quán một đơn vị.

Ví dụ minh họa

Giả sử bạn cần 60.000 USD mỗi năm. Bạn dự kiến nhận 12.000 USD từ lương hưu, 24.000 USD từ An sinh Xã hội, và 0 USD từ các nguồn khác. Tổng thu nhập dự kiến là 36.000 USD. Khoảng trống hằng năm của bạn là \(60{.}000 \text{ USD} - 36{.}000 \text{ USD} = \mathbf{24{.}000 \text{ USD}}\), tức 2.000 USD mỗi tháng. Mức độ đáp ứng thu nhập là \(36{.}000 \text{ USD} \div 60{.}000 \text{ USD} = 60\%\). Bạn sẽ cần tạo ra 24.000 USD mỗi năm từ tiền tiết kiệm hoặc đầu tư để chi trả trọn vẹn cho cuộc sống của mình.

Câu hỏi thường gặp

Nếu khoảng trống là số âm thì sao? Khoảng trống âm nghĩa là thu nhập bảo đảm vượt nhu cầu chi tiêu — bạn đang dư dả, có thể tiết kiệm thêm, chi tiêu thoải mái hơn hoặc nghỉ hưu sớm hơn.

Tôi cần tiết kiệm bao nhiêu để lấp đầy khoảng trống? Một quy tắc phổ biến là quy tắc 4%: nhân khoảng trống hằng năm với 25 để ước tính khoản tích lũy cần có. Khoảng trống 24.000 USD tương đương khoảng 600.000 USD tiền tiết kiệm.

Tôi có nên tính cả thuế không? Để chính xác, hãy nhập các con số sau thuế một cách nhất quán, hoặc ước tính cả nhu cầu lẫn thu nhập theo giá trị trước thuế để hai vế khớp nhau. (Lưu ý: cách tính thuế và chế độ hưu trí ở Việt Nam khác với Mỹ, nên hãy điều chỉnh cho phù hợp với tình huống của bạn.)