老後の収入ギャップとは?

老後の収入ギャップとは、退職後に必要だと見込む年間収入と、年金・公的年金(米国でいうSocial Security)・個人年金・家賃収入・パート収入など、確実に当てにできる収入との差額のことです。ギャップがプラスの場合は、不足分を貯蓄や投資の取り崩しで補う必要があることを意味します。逆にマイナスの場合は、確実な収入が生活費を上回っており、余裕があるということになります。なお、このツールは米国のSocial Securityを前提とした項目を含んでいますが、日本の公的年金(国民年金・厚生年金)に置き換えて入力すれば、同じ考え方でお使いいただけます。

このツールの使い方

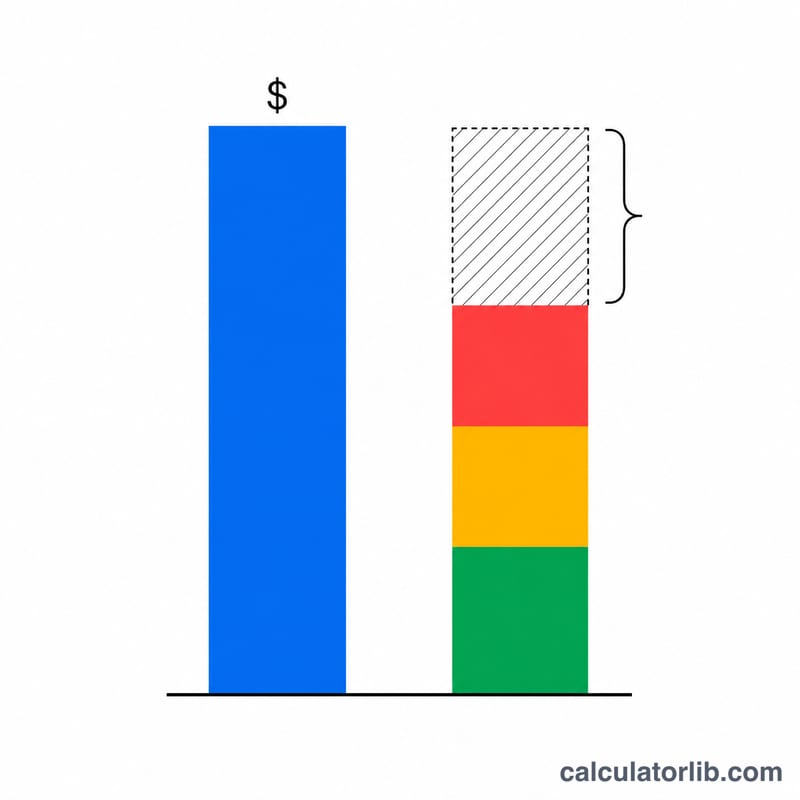

まず、退職後に必要だと見込む年間収入の総額を入力します。次に、収入源ごとの年間見込み額を入力してください。たとえば企業年金(pension)、公的年金(Social Security)、その他の収入などです。すると、必要収入から見込み収入の合計を差し引いた年間ギャップ、それを月額に換算した不足額、そして必要額のうち何%がすでにまかなえているか(カバー率)が表示されます。

計算式の解説

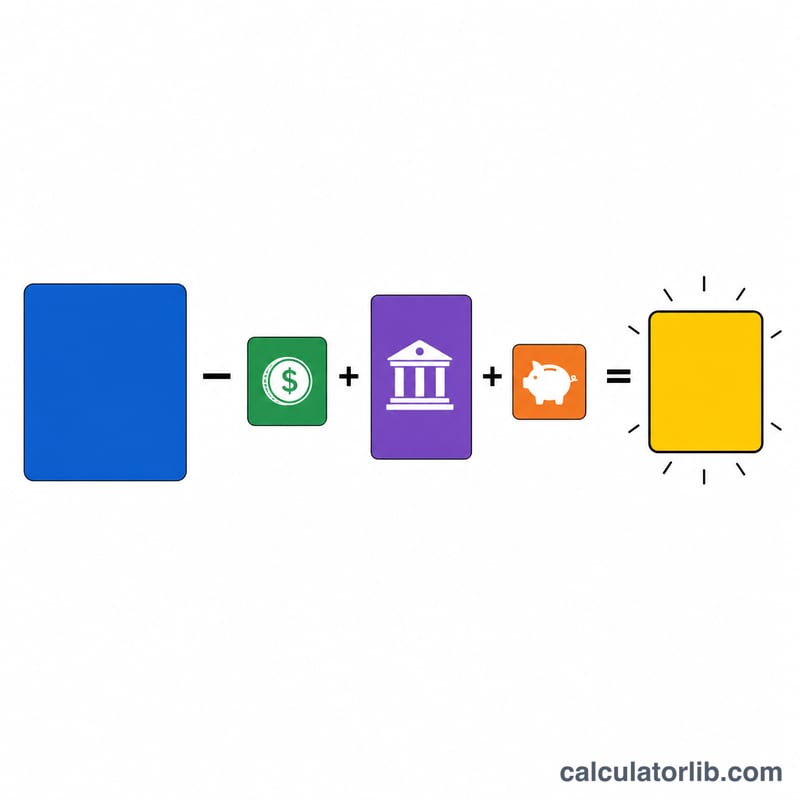

基本となる計算はシンプルです。$$\text{ギャップ} = \text{必要収入} - \left( \text{企業年金} + \text{公的年金} + \text{その他の収入} \right)$$月額ギャップは年間ギャップを12で割った金額です。\(\text{月額ギャップ} = \dfrac{\text{年間ギャップ}}{12}\)。収入カバー率は、見込み収入の合計を必要収入で割り、パーセント表示にしたものです。\(\text{カバー率} = \dfrac{\text{企業年金} + \text{公的年金} + \text{その他の収入}}{\text{必要収入}} \times 100\%\)。表示される金額は米ドル(USD)ですが、計算自体は同一通貨であればどの通貨でも同じように成り立ちます。

計算例

たとえば、年間 \(\$60{,}000\) が必要だとします。企業年金から \(\$12{,}000\)、公的年金から \(\$24{,}000\)、その他の収入は \(\$0\) を見込んでいるとしましょう。見込み収入の合計は \(\$36{,}000\) です。すると年間ギャップは $$\$60{,}000 - \$36{,}000 = \$24{,}000$$ 月額にすると \(\$2{,}000\) となります。収入カバー率は $$\$36{,}000 \div \$60{,}000 = 60\%$$ 理想の暮らしをすべてまかなうには、貯蓄や投資から年間 \(\$24{,}000\) を生み出す必要がある、ということになります。

よくある質問

ギャップがマイナスになったら? マイナスのギャップは、確実な収入が必要額を上回っていることを意味します。つまり余裕があり、さらに貯蓄を増やす、支出を増やす、あるいは早期リタイアを検討する、といった選択肢が広がります。

ギャップを埋めるにはいくら貯蓄が必要? よく使われる目安が「4%ルール」です。年間ギャップに25を掛けると、必要な老後資金の概算が求められます。\(\$24{,}000\) のギャップなら、おおよそ \(\$600{,}000\) の貯蓄が目安となります。

税金は含めるべき? 正確に計算するには、税引き後の金額で統一して入力するのがおすすめです。あるいは必要額・収入額をともに税引き前(額面)でそろえて、両者の基準を一致させましょう。