¿Qué es el déficit de ingresos en la jubilación?

El déficit de ingresos en la jubilación es la diferencia entre los ingresos anuales que prevés necesitar cuando dejes de trabajar y los ingresos con los que puedes contar de forma fiable a través de fuentes como una pensión, la Seguridad Social, rentas vitalicias, alquileres o un trabajo a tiempo parcial. Un déficit positivo significa que tendrás que echar mano de tus ahorros o inversiones para cubrir la brecha; un déficit negativo indica que tus ingresos garantizados superan tus necesidades de gasto.

Cómo usar esta calculadora

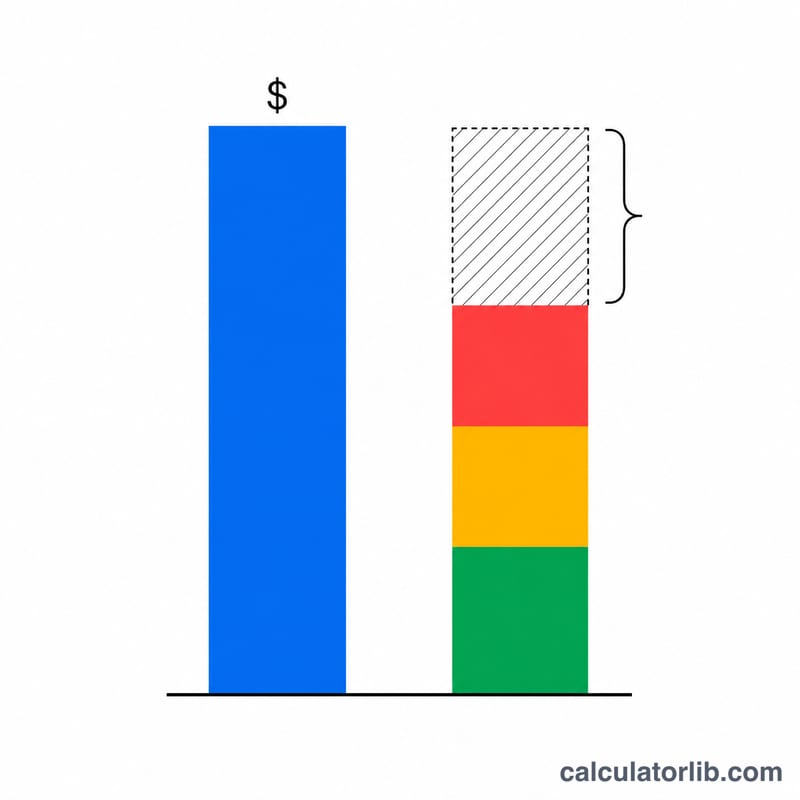

Introduce el total de ingresos anuales que esperas necesitar al jubilarte y, a continuación, detalla los ingresos anuales previstos de cada fuente: pensión, Seguridad Social y cualquier otro ingreso. La calculadora resta tus ingresos totales previstos de los que necesitas y te muestra la brecha anual, su equivalente mensual y el porcentaje de tus necesidades que ya tienes cubierto.

La fórmula explicada

El cálculo básico es sencillo:

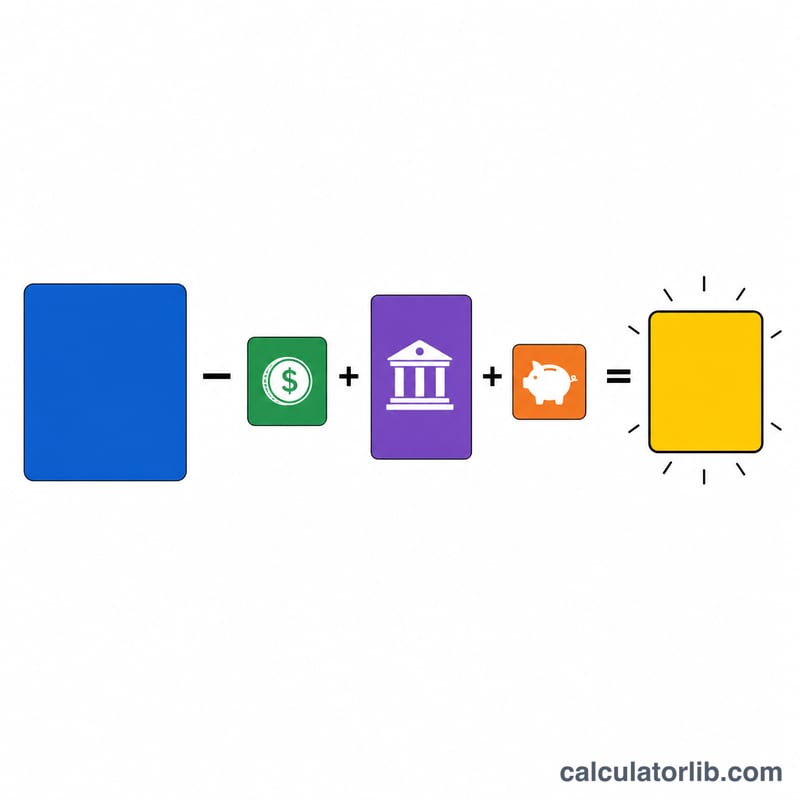

$$\text{Déficit} = \text{Ingresos necesarios} - \left( \text{Pensión} + \text{Seguridad Social} + \text{Otros ingresos} \right)$$La brecha mensual es la brecha anual dividida entre 12. La cobertura de ingresos es el total de ingresos previstos dividido entre los ingresos necesarios, expresado en porcentaje. Las cifras se muestran en dólares estadounidenses (USD), pero las fórmulas funcionan con cualquier moneda siempre que utilices una sola.

Ejemplo práctico

Imagina que necesitas 60.000 $ al año. Esperas recibir 12.000 $ de una pensión, 24.000 $ de la Seguridad Social y 0 $ de otras fuentes. El total de ingresos previstos es de 36.000 $. Tu brecha anual es

$$60.000\ \$ - 36.000\ \$ = \mathbf{24.000\ \$}$$es decir, 2.000 $ al mes. Tu cobertura de ingresos es \(36.000\ \$ \div 60.000\ \$ = 60\,\%\). Tendrías que generar 24.000 $ al año con tus ahorros o inversiones para financiar tu estilo de vida por completo.

Preguntas frecuentes

¿Y si la brecha es negativa? Un déficit negativo significa que tus ingresos garantizados superan tus necesidades: tienes un superávit y quizá puedas ahorrar más, gastar más o jubilarte antes.

¿Cuántos ahorros necesito para cerrar la brecha? Una regla práctica habitual es la regla del 4 %: multiplica tu brecha anual por 25 para estimar el capital necesario. Una brecha de 24.000 $ sugiere unos 600.000 $ en ahorros.

¿Debo incluir los impuestos? Para mayor precisión, introduce siempre cifras netas (después de impuestos) o calcula necesidades e ingresos en términos brutos, de modo que ambos lados sean coherentes. Ten en cuenta que conceptos como la "Social Security" corresponden al sistema de EE. UU.; en tu país las prestaciones públicas y su fiscalidad pueden funcionar de otra forma.