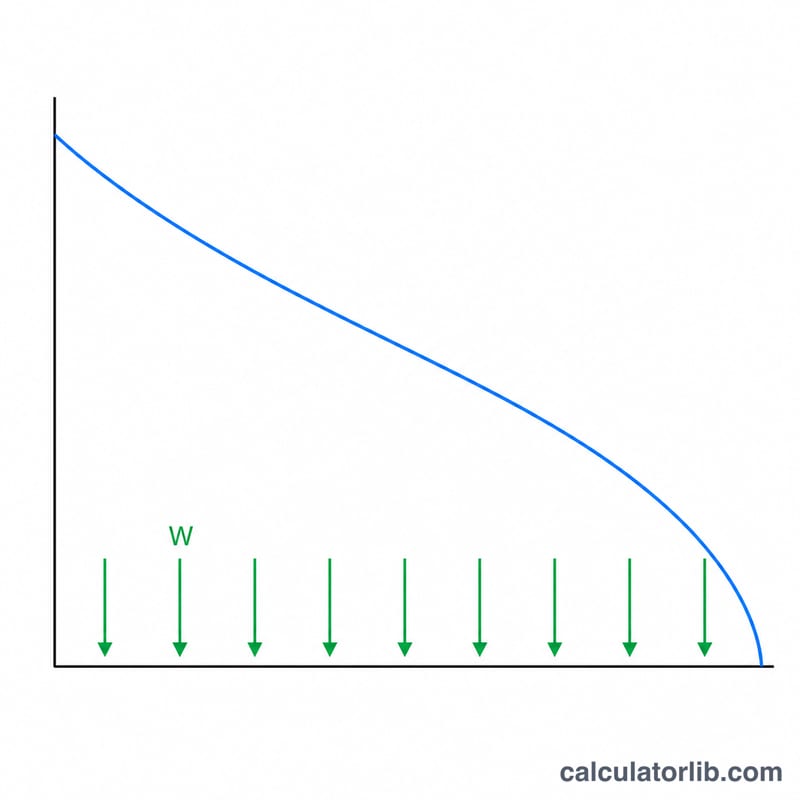

¿Qué es la calculadora de retiros para la jubilación?

Esta calculadora te indica cuánto dinero puedes retirar de tus ahorros para la jubilación en cada periodo —cada mes, cada trimestre o cada año— de modo que el saldo se agote por completo a lo largo del número de años que elijas, mientras el dinero que aún no has retirado sigue generando una rentabilidad constante. Es la fórmula de amortización (o pago de una renta) aplicada a tu patrimonio acumulado, y es neutral en cuanto a divisa y país: las matemáticas funcionan vivas donde vivas.

Cómo utilizarla

Introduce el saldo actual de tus ahorros, la rentabilidad anual que esperas obtener de tus inversiones, el número de años durante los que quieres recibir ingresos y con qué frecuencia piensas hacer los retiros. La calculadora transforma la tasa anual en una tasa periódica y calcula el importe fijo que agota la cuenta justo al final del plazo.

La fórmula explicada

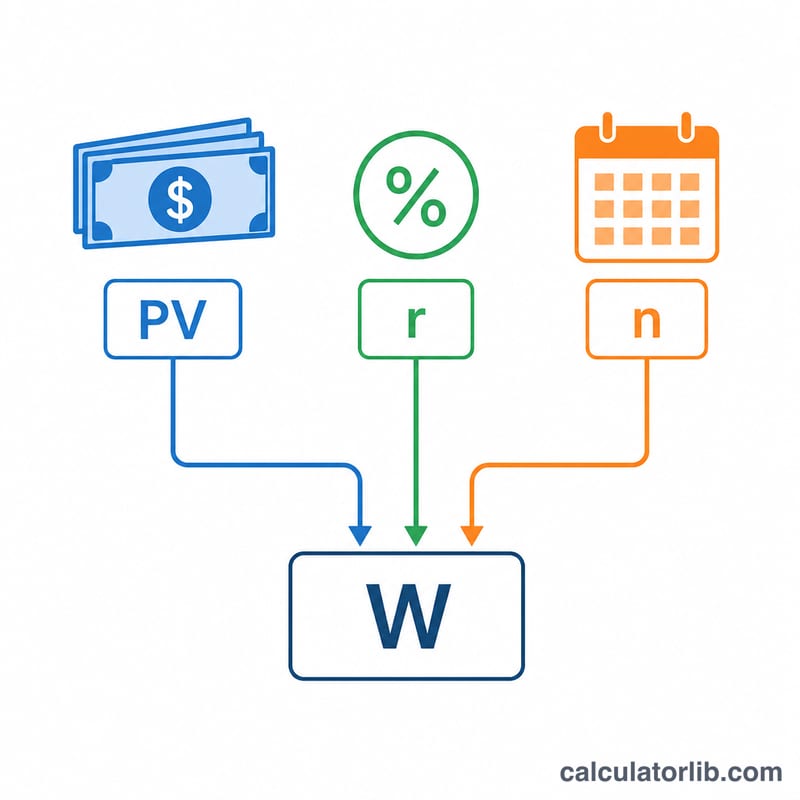

La ecuación principal es

$$W = \frac{PV \cdot r}{1 - (1 + r)^{-n}}$$donde PV es el saldo actual, r es la tasa de rentabilidad periódica (tasa anual ÷ frecuencia) y n es el número total de retiros (años × frecuencia). Si la rentabilidad es del 0 %, la fórmula se simplifica a \(PV \div n\).

Ejemplo práctico

Imagina que tienes 500.000 $, esperas una rentabilidad anual del 5 %, quieres ingresos durante 25 años y retiras cada mes. Entonces \(r = 0{,}05/12 \approx 0{,}0041667\) y \(n = 300\). Al sustituir los valores, obtienes un retiro de unos 2.922,95 $ al mes, lo que suma aproximadamente 876.886 $ a lo largo de 25 años: el extra por encima de tus 500.000 $ procede del crecimiento continuado.

Preguntas frecuentes

¿Tiene en cuenta la inflación? No: supone un retiro constante y una rentabilidad nominal constante. Para aproximar el ingreso real (ajustado por inflación), introduce tu rentabilidad menos la inflación que esperas.

¿Qué ocurre al final del plazo? El saldo llega exactamente a cero tras el último retiro, siempre que la rentabilidad real coincida con la que has indicado.

¿Puedo hacer que dure para siempre? Sí: si solo retiras los intereses de cada periodo (\(PV \times r\)), nunca tocas el capital, pero eso requiere un horizonte más largo o «perpetuo» en lugar de un plazo fijo.