¿Qué es una calculadora de anualidades variables?

Una anualidad variable (variable annuity) es un contrato de inversión a largo plazo con impuestos diferidos, propio del sistema financiero estadounidense, en el que realizas aportaciones periódicas que crecen según el comportamiento de las opciones de inversión subyacentes. Esta calculadora estima el valor futuro proyectado de tu anualidad mediante la fórmula del valor futuro de una anualidad ordinaria, suponiendo una rentabilidad media constante. Como la rentabilidad real de estos productos fluctúa con el mercado, la cifra obtenida es una proyección suavizada basada en un rendimiento medio anual estimado, no una garantía. Conviene tener presente que en España y otros países hispanohablantes los productos de ahorro e inversión (planes de pensiones, PIAS, unit linked) se rigen por normas y ventajas fiscales distintas.

Cómo utilizarla

Introduce tu aportación periódica (la cantidad que inviertes en cada periodo), la rentabilidad media anual que esperas expresada en porcentaje, el número de años durante los que vas a aportar y la frecuencia de las aportaciones (mensual, trimestral o anual). La calculadora transforma la tasa anual y el plazo en valores por periodo y, a continuación, capitaliza cada aportación hasta el final del plazo.

La fórmula, paso a paso

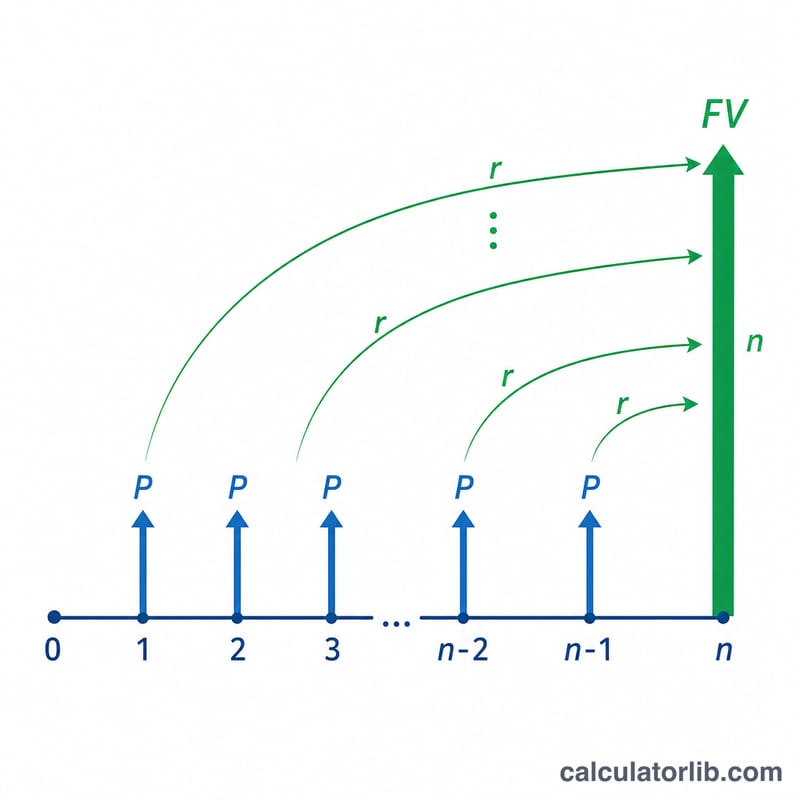

La ecuación central es $$VF = P \times \frac{(1 + r)^{n} - 1}{r}$$ donde \(P\) es la aportación periódica, \(r\) es la tasa de rentabilidad por periodo (la tasa anual dividida entre el número de periodos al año) y \(n\) es el número total de periodos (años multiplicados por la frecuencia). Se trata del valor futuro estándar de una anualidad ordinaria, que da por hecho que las aportaciones se realizan al final de cada periodo. Si la rentabilidad es cero, el valor futuro es simplemente \(P \times n\).

Ejemplo práctico

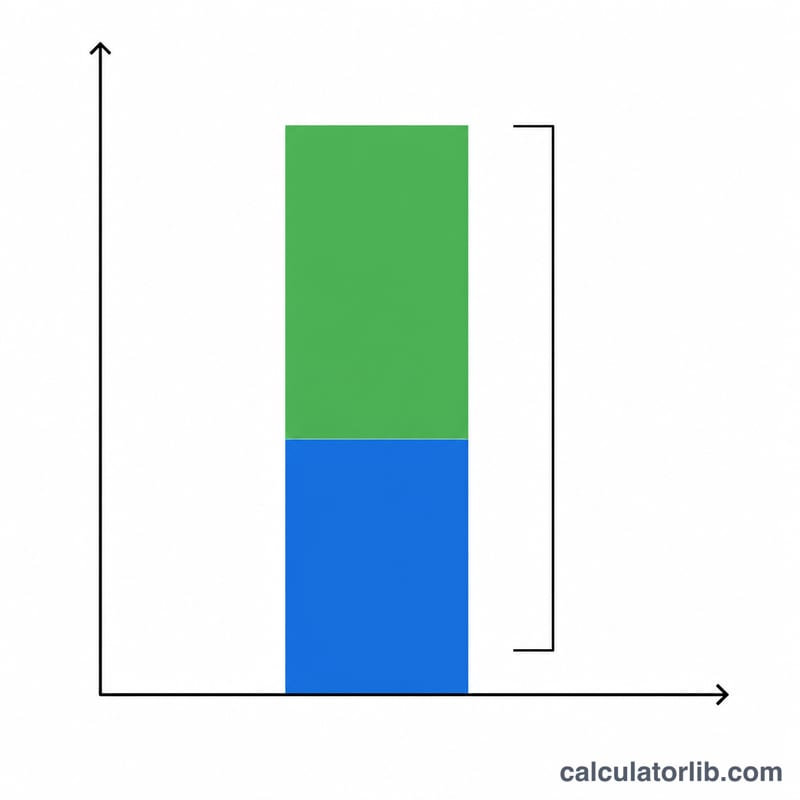

Imagina que aportas 500 $ al mes durante 20 años con una rentabilidad anual del 7 %. La tasa mensual \(r = 0{,}07 / 12 \approx 0{,}0058333\) y el número de periodos \(n = 20 \times 12 = 240\). El valor futuro resulta aproximadamente 260.463 $, de los cuales 120.000 $ corresponden a tus aportaciones y unos 140.463 $ al crecimiento de la inversión.

Preguntas frecuentes

¿Está garantizado el valor proyectado? No. La rentabilidad de las anualidades variables depende del comportamiento del mercado, de modo que el resultado real puede situarse por encima o por debajo de esta estimación.

¿Se incluyen las comisiones? No. Las anualidades variables suelen llevar gastos por mortalidad, comisiones de gestión y otros cargos; réstalos de tu rentabilidad esperada para obtener una estimación más prudente.

¿Las aportaciones se hacen al inicio o al final de cada periodo? Esta calculadora aplica el supuesto de anualidad ordinaria (al final del periodo). Las aportaciones realizadas al principio crecerían algo más.