¿Qué es una anualidad anticipada?

Una anualidad anticipada es una serie de pagos iguales que se realizan al inicio de cada periodo, en lugar de al final. Así funcionan el alquiler, las cuotas de arrendamiento (leasing) y muchas primas de seguros. Como cada pago llega un periodo antes que en una anualidad ordinaria (vencida), todos los pagos ganan —o se descuentan por— un periodo extra de interés. Esta calculadora obtiene tanto el valor futuro (VF) como el valor presente (VP) de una anualidad anticipada. La herramienta es universal: sirve para cualquier moneda y cualquier frecuencia de capitalización, siempre que la tasa y el número de periodos usen la misma duración de periodo.

Cómo usarla

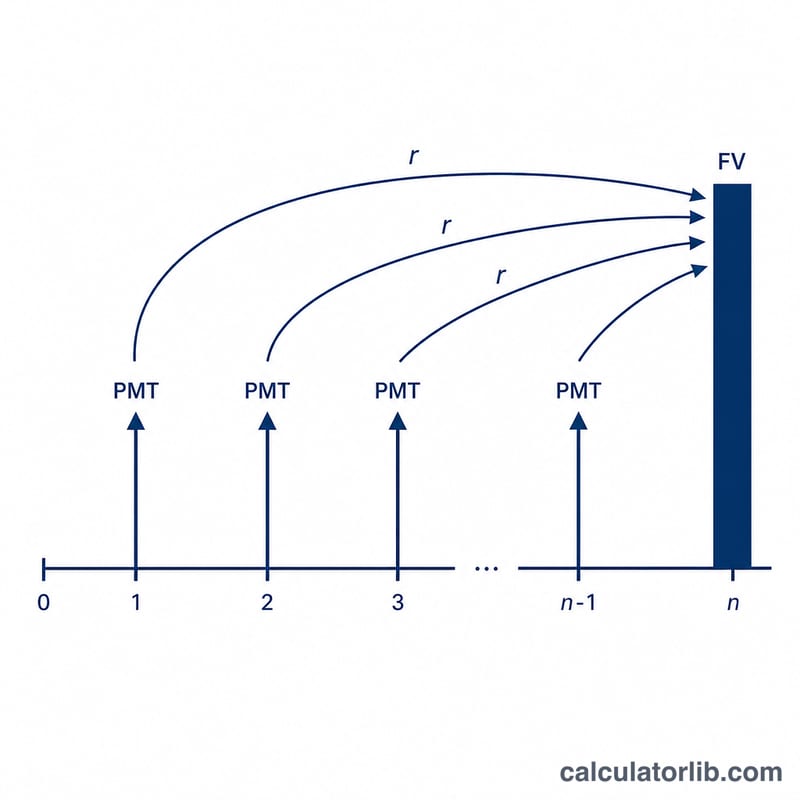

Introduce el pago que se realiza en cada periodo (PMT), la tasa de interés por periodo en porcentaje y el número total de periodos (n). Si los pagos son mensuales y tu tasa anual es del 6 %, usa 0,5 % al mes y el número de meses. La calculadora te devuelve el valor futuro, el valor presente, el total aportado y los intereses generados.

La fórmula explicada

Las fórmulas de la anualidad anticipada son simplemente las de la anualidad ordinaria multiplicadas por un factor adicional (1 + r), que tiene en cuenta que los pagos se adelantan un periodo:

$$FV = \text{PMT} \cdot \frac{(1+r)^{\text{n}}-1}{r} \cdot (1+r)$$

$$PV = \text{PMT} \cdot \frac{1-(1+r)^{-\text{n}}}{r} \cdot (1+r)$$

Donde \(r\) es la tasa por periodo (tasa anual ÷ periodos por año) y \(n\) es el número total de pagos.

Ejemplo resuelto

Imagina que depositas 1.000 $ al inicio de cada año durante 10 años, con un rendimiento del 5 % anual. Con \(r = 0{,}05\) y \(n = 10\):

$$FV = 1000 \times \frac{1{,}05^{10} - 1}{0{,}05} \times 1{,}05 \approx 13{.}206{,}79\ \$$$

Tus aportaciones totales son de 10.000 $, así que los intereses generados rondan los 3.206,79 $. El valor presente de ese mismo flujo es de unos 8.107,82 $.

Preguntas frecuentes

¿En qué se diferencia una anualidad anticipada de una ordinaria? Los pagos se realizan al inicio de cada periodo en lugar de al final, por lo que cada uno gana un periodo extra de interés, lo que hace que el VF y el VP sean mayores por un factor de \((1 + r)\).

¿Qué tasa debo introducir? Usa la tasa de un solo periodo. Para pagos mensuales con una tasa anual del 12 %, introduce 1 (es decir, 1 % al mes) y fija los periodos en el número de meses.

¿Y si la tasa de interés es del 0 %? Entonces tanto el VF como el VP equivalen simplemente a \(\text{PMT} \times n\), ya que no hay crecimiento ni descuento.