एन्युटी ड्यू क्या है?

एन्युटी ड्यू समान भुगतानों की एक श्रृंखला है, जो हर अवधि के आरंभ में की जाती है, न कि अंत में। किराया, लीज़ की किस्तें और कई बीमा प्रीमियम इसी तरह काम करते हैं। चूँकि हर भुगतान साधारण एन्युटी की तुलना में एक अवधि पहले मिलता है, इसलिए हर भुगतान पर एक अतिरिक्त अवधि का ब्याज मिलता है (या उतना ही डिस्काउंट लगता है)। यह कैलकुलेटर एन्युटी ड्यू का भविष्य मूल्य (FV) और वर्तमान मूल्य (PV) दोनों निकालता है। यह टूल सार्वभौमिक है — यह किसी भी मुद्रा और किसी भी कंपाउंडिंग फ़्रीक्वेंसी के साथ काम करता है, बशर्ते ब्याज दर और अवधियों की संख्या एक ही अवधि-लंबाई पर आधारित हों।

इसका उपयोग कैसे करें

हर अवधि में किया जाने वाला भुगतान (PMT), प्रति अवधि ब्याज दर (प्रतिशत में) और कुल अवधियों की संख्या (n) दर्ज करें। अगर भुगतान मासिक हैं और आपकी सालाना दर 6% है, तो प्रति माह 0.5% और महीनों की संख्या का उपयोग करें। कैलकुलेटर आपको भविष्य मूल्य, वर्तमान मूल्य, आपका कुल योगदान और अर्जित ब्याज दिखाता है।

फ़ॉर्मूला समझें

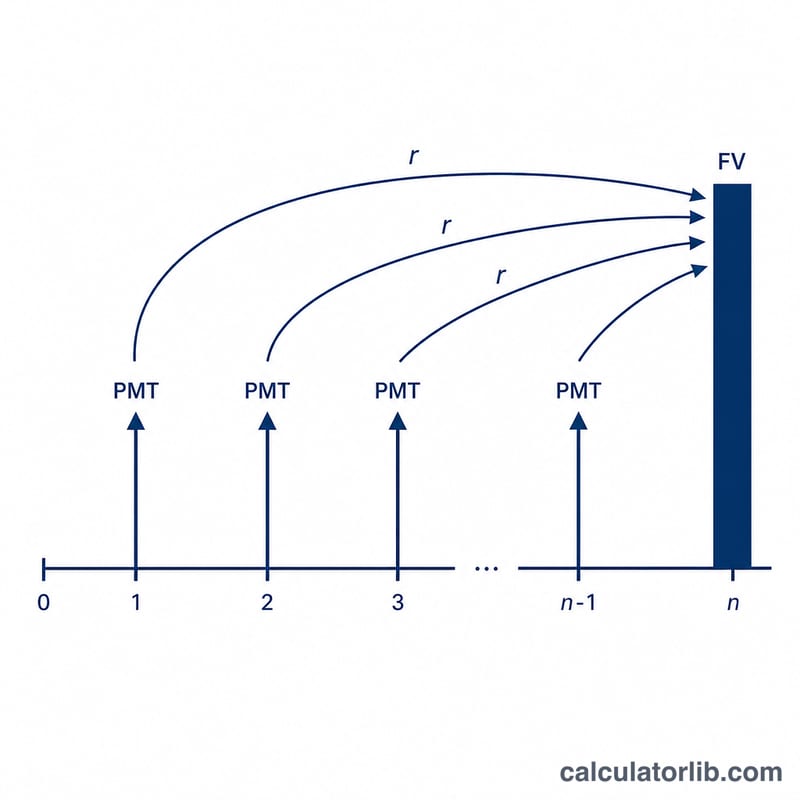

एन्युटी ड्यू के फ़ॉर्मूले दरअसल साधारण एन्युटी के फ़ॉर्मूलों को एक अतिरिक्त (1 + r) गुणक से गुणा करके बनते हैं, जो एक अवधि पहले हुए भुगतान के समय को दर्शाता है:

$$PV = \text{PMT} \times \frac{1-(1+r)^{-n}}{r} \times (1+r)$$

यहाँ \(r\) प्रति अवधि दर है (सालाना दर ÷ प्रति वर्ष अवधियाँ) और \(n\) कुल भुगतानों की संख्या है।

हल किया गया उदाहरण

मान लीजिए आप 10 साल तक हर साल की शुरुआत में $1,000 जमा करते हैं और सालाना 5% ब्याज मिलता है। \(r = 0.05\) और \(n = 10\) के साथ: $$FV = 1000 \times \frac{1.05^{10} - 1}{0.05} \times 1.05 \approx \$13{,}206.79$$ आपका कुल योगदान $10,000 है, इसलिए अर्जित ब्याज लगभग $3,206.79 होगा। इसी राशि-श्रृंखला का वर्तमान मूल्य लगभग $8,107.82 है।

अक्सर पूछे जाने वाले सवाल

एन्युटी ड्यू और साधारण एन्युटी में क्या फ़र्क है? भुगतान हर अवधि के अंत के बजाय शुरुआत में होते हैं, इसलिए हर भुगतान पर एक अतिरिक्त अवधि का ब्याज मिलता है — जिससे FV और PV \((1 + r)\) के गुणक के हिसाब से ज़्यादा हो जाते हैं।

मुझे कौन-सी दर दर्ज करनी चाहिए? एक अवधि के लिए लागू दर का उपयोग करें। 12% सालाना दर पर मासिक भुगतान के लिए 1 दर्ज करें (यानी प्रति माह 1%) और अवधियों को महीनों की संख्या पर सेट करें।

अगर ब्याज दर 0% हो तो? तब FV और PV दोनों बस \(\text{PMT} \times n\) के बराबर होंगे, क्योंकि न कोई वृद्धि होगी और न ही कोई डिस्काउंटिंग।