Что такое аннуитет пренумерандо?

Аннуитет пренумерандо — это серия одинаковых платежей, которые вносятся в начале каждого периода, а не в конце. Именно так устроены арендная плата, лизинговые взносы и многие страховые премии. Поскольку каждый платёж поступает на один период раньше, чем при обычном аннуитете (постнумерандо), на него «набегает» дополнительный период начисления процентов (или, наоборот, он дисконтируется на один период меньше). Этот калькулятор сразу считает и будущую стоимость (FV), и текущую стоимость (PV) аннуитета пренумерандо. Инструмент универсален: он подходит для любой валюты и любой периодичности начисления процентов — главное, чтобы ставка и число периодов были привязаны к одному и тому же шагу времени.

Как пользоваться калькулятором

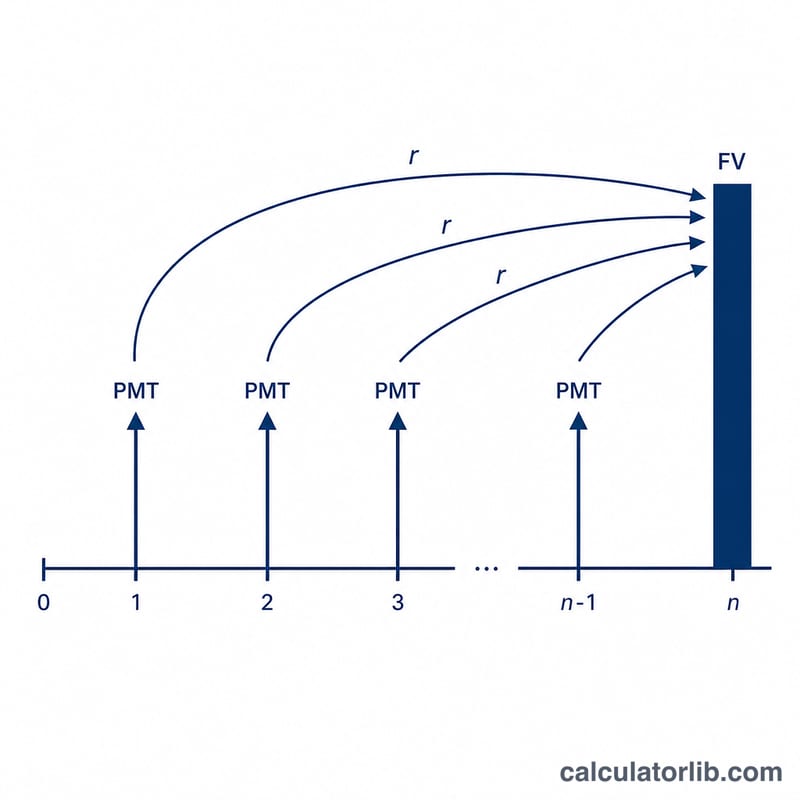

Введите размер платежа за один период (PMT), процентную ставку за период и общее число периодов (n). Если платежи ежемесячные, а годовая ставка составляет 6%, используйте 0,5% в месяц и количество месяцев. В ответ калькулятор покажет будущую стоимость, текущую стоимость, сумму всех ваших взносов и заработанные проценты.

Разбираем формулу

Формулы для аннуитета пренумерандо — это те же формулы обычного аннуитета, только умноженные на дополнительный множитель (1 + r), который и учитывает, что платёж приходит на период раньше:

$$FV = \text{PMT} \cdot \frac{(1+r)^{\text{n}}-1}{r} \cdot (1+r)$$

$$PV = \text{PMT} \cdot \frac{1-(1+r)^{-\text{n}}}{r} \cdot (1+r)$$

Здесь \(r\) — ставка за период (годовая ставка ÷ число периодов в году), а \(n\) — общее количество платежей.

Пример расчёта

Допустим, вы кладёте по 1000 $ в начале каждого года в течение 10 лет под 5% годовых. При \(r = 0{,}05\) и \(n = 10\): $$FV = 1000 \times \frac{1{,}05^{10} - 1}{0{,}05} \times 1{,}05 \approx 13\,206{,}79\ \$$$ Сумма ваших взносов составит 10 000 $, а значит, заработанные проценты — около 3 206,79 $. Текущая стоимость того же потока платежей равна примерно 8 107,82 $.

Частые вопросы

Чем аннуитет пренумерандо отличается от обычного (постнумерандо)? Платежи поступают в начале каждого периода, а не в конце, поэтому на каждый из них начисляется лишний период процентов — и FV, и PV получаются больше в \((1 + r)\) раз.

Какую ставку вводить? Указывайте ставку за один период. Для ежемесячных платежей при годовой ставке 12% введите 1 (то есть 1% в месяц), а в числе периодов укажите количество месяцев.

Что будет при ставке 0%? Тогда и FV, и PV просто равны \(\text{PMT} \times n\), потому что нет ни роста, ни дисконтирования.