Что такое Coast FIRE?

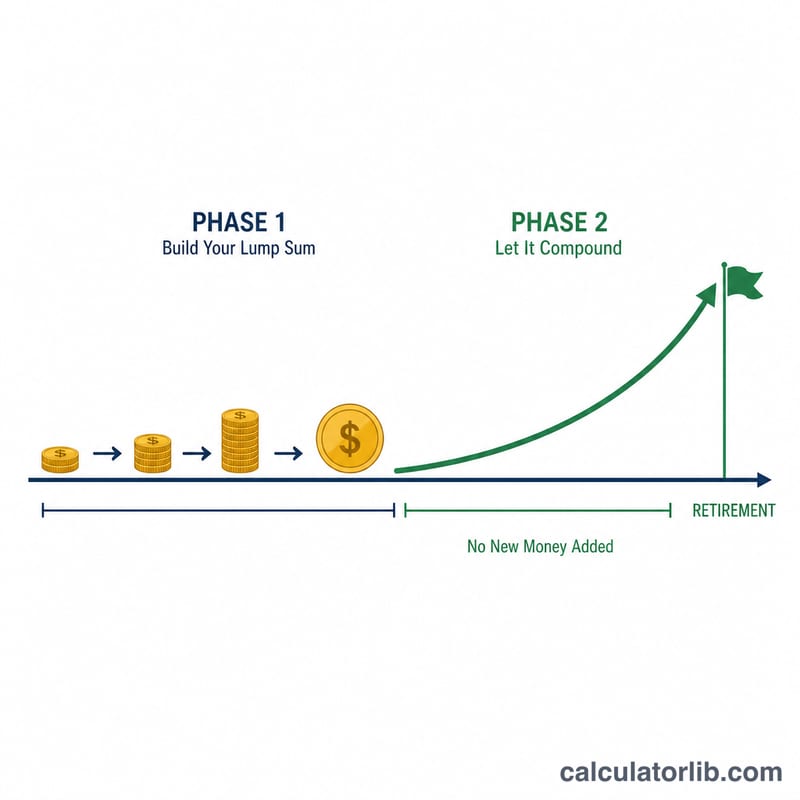

Coast FIRE — это момент, когда у вас уже накоплено достаточно инвестиций, чтобы даже без единого нового вложения один лишь сложный процент довёл портфель до полной пенсионной цели к тому времени, когда вы перестанете работать. Достигнув своего числа Coast FIRE, можно «плыть по течению»: покрывать только текущие расходы, а накопленный капитал пусть растёт сам по себе. Это популярная промежуточная ступень в более широком движении FIRE (Financial Independence, Retire Early — «финансовая независимость и ранний выход на пенсию»).

Как пользоваться калькулятором

Укажите свой текущий возраст, планируемый возраст выхода на пенсию, ожидаемые годовые расходы на пенсии, безопасную ставку изъятия (общепринятый ориентир — 4%) и реальную (с поправкой на инфляцию) годовую доходность. По желанию добавьте уже вложенные сбережения, чтобы увидеть свой прогресс. Калькулятор покажет, какую сумму нужно вложить сегодня, чтобы «доплыть» до цели без дальнейших накоплений.

Как работает формула

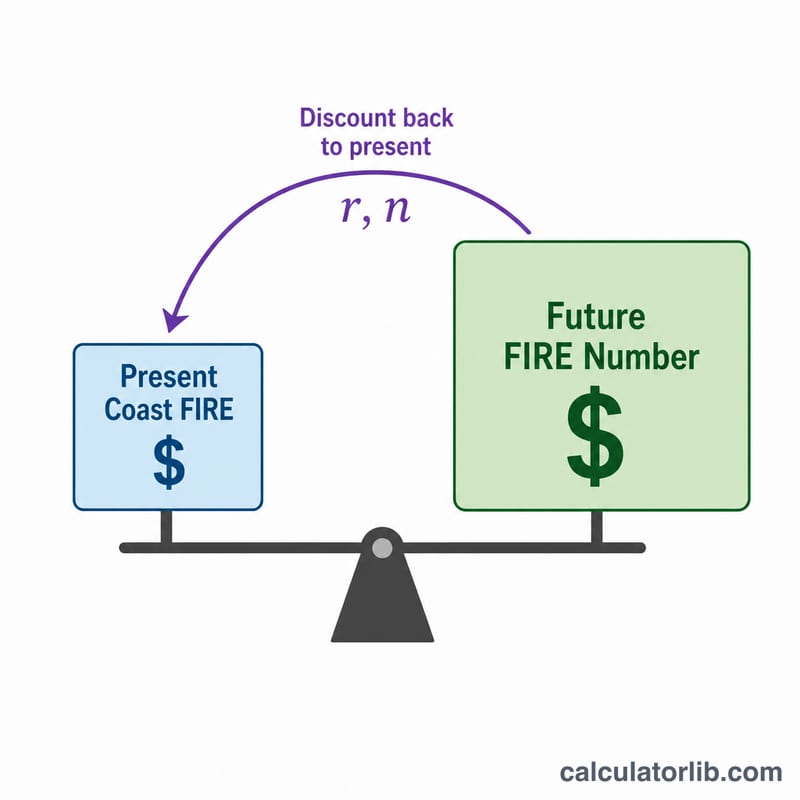

Сначала находим полное число FIRE = Годовые расходы ÷ Безопасная ставка изъятия. Затем приводим его к сегодняшнему дню с учётом реальной доходности:

$$\text{Coast FIRE} = \frac{F}{(1+r)^{n}}$$где \(r\) — реальная годовая доходность в виде десятичной дроби, а \(n\) — число лет до выхода на пенсию. Использование реальной доходности означает, что и расходы, и цель выражены в сегодняшних деньгах.

Разбор примера

Допустим, вам 30 лет, на пенсию планируете в 65 (\(n = 35\) лет), нужно 40 000 $ в год, ставка изъятия 4%, ожидаемая реальная доходность 5%. Число FIRE:

$$40\,000 \div 0{,}04 = 1\,000\,000\ \$$$Coast FIRE:

$$1\,000\,000 \div (1{,}05)^{35} = 1\,000\,000 \div 5{,}516 \approx 181\,290\ \$$$Вложите эту сумму один раз и больше никогда не откладывайте — к 65 годам вы всё равно дойдёте до 1 млн долларов.

Частые вопросы

Какую доходность брать — реальную или номинальную? Берите реальную (с поправкой на инфляцию), обычно 4–7%, тогда расходы останутся в сегодняшних деньгах.

Какую ставку изъятия выбрать? Классический ориентир из «Trinity Study» — 4%; осторожные планировщики используют 3,5% или 3%.

Учтена ли здесь пенсия от государства или работодателя? Нет — расчёт исходит из того, что все расходы покрывает ваш портфель. Если хотите учесть гарантированный доход (например, государственную пенсию), сначала вычтите его из годовых расходов. Обратите внимание: пример приведён в долларах и опирается на американский подход FIRE, но сама формула универсальна — подставьте свою валюту и местные правила.