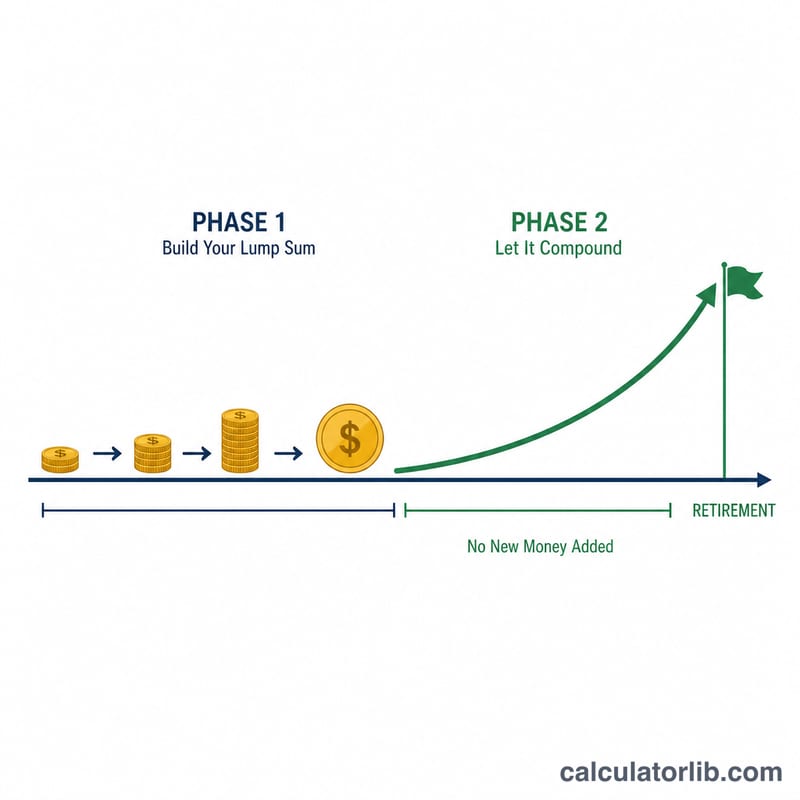

Coast FIRE Nedir?

Coast FIRE, elinizdeki yatırımların tek bir kuruş daha eklemenize gerek kalmadan, yalnızca bileşik getiri sayesinde çalışmayı bıraktığınız yaşa kadar portföyünüzü tam emeklilik hedefinize taşıyacağı noktadır. Coast FIRE rakamınıza ulaştığınızda artık "rahat sürüş"e geçebilirsiniz: yatırımlarınız dokunulmadan büyürken siz yalnızca güncel yaşam giderlerinizi karşılarsınız. Bu, daha geniş FIRE (Finansal Bağımsızlık, Erken Emeklilik) hareketi içinde oldukça popüler bir ara hedeftir.

Bu Hesaplama Aracı Nasıl Kullanılır?

Mevcut yaşınızı, planladığınız emeklilik yaşını, emeklilikte beklediğiniz yıllık harcamalarınızı, güvenli çekim oranını (genel kabul gören kural %4'tür) ve reel (enflasyondan arındırılmış) yıllık getiri oranını girin. İsterseniz hâlihazırdaki yatırımlarınızı da ekleyerek ilerlemenizi görebilirsiniz. Araç, hedefinize doğru "rahat sürüş"e geçmek için bugün yatırmanız gereken toplu tutarı hesaplar.

Formülün Açıklaması

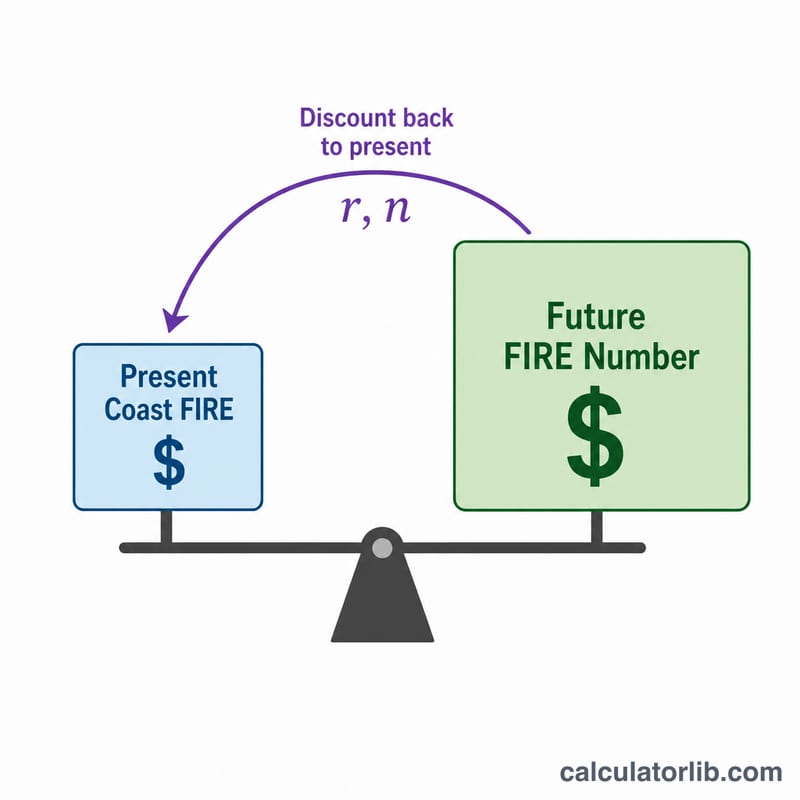

Önce tam FIRE Rakamınızı buluruz: Yıllık Harcamalar ÷ Güvenli Çekim Oranı. Ardından reel getiriyi kullanarak bu tutarı bugüne indirgeriz:

$$\text{Coast FIRE} = \frac{F}{(1+r)^{n}}$$Burada \(r\) ondalık olarak reel yıllık getiri, \(n\) ise emekliliğe kalan yıl sayısıdır. Reel getiri kullanmak, harcamalarınızın ve hedefinizin bugünkü para birimiyle ifade edildiği anlamına gelir.

Örnek Hesaplama

Diyelim ki 30 yaşındasınız, 65 yaşında emekli olacaksınız (\(n = 35\) yıl), yılda 40.000 $ harcamanız gerekiyor, %4 çekim oranı kullanıyorsunuz ve %5 reel getiri bekliyorsunuz. FIRE Rakamı:

$$\text{FIRE Rakamı} = \frac{40{.}000}{0{,}04} = 1.000.000 \text{ \$}$$Coast FIRE:

$$\text{Coast FIRE} = \frac{1.000.000}{(1{,}05)^{35}} = \frac{1.000.000}{5{,}516} \approx 181.290 \text{ \$}$$Bu tutarı bir kez yatırıp bir daha hiç birikim yapmasanız bile 65 yaşında yine 1 milyon dolara ulaşırsınız.

Sıkça Sorulan Sorular

Reel mi yoksa nominal getiri mi kullanmalıyım? Harcamalarınızın bugünkü değerle kalması için genellikle %4–7 aralığında reel (enflasyondan arındırılmış) bir getiri kullanın.

Hangi çekim oranını seçmeliyim? Klasik Trinity araştırmasına göre %4 standart kuraldır; daha temkinli planlayanlar %3,5 veya %3 tercih eder.

Bu hesaplama emeklilik maaşını (örneğin SGK) kapsıyor mu? Hayır; portföyünüzün tüm harcamalarınızı finanse ettiğini varsayar. Not: Hesaplama, ABD merkezli Social Security gibi devlet kaynaklı garantili gelirleri içermez; Türkiye'deki SGK emekli aylığı gibi düzenli bir geliriniz olacaksa bunu hesaba katmak için önce garantili gelirinizi harcamalarınızdan düşün.