Sermaye Kazancı Vergisi Hesaplama Aracı Nedir?

Bu araç, bir varlığı — hisse senedi, yatırım fonu, gayrimenkul veya kripto para gibi — aldığınız fiyatın üzerinde sattığınızda ödemeniz gereken vergiyi tahmin eder. Vergiye tabi tutar, sermaye kazancınızdır: yani satış fiyatı ile maliyet bedeli arasındaki farktır. Ödenecek vergiyi bulmak için bu kazanca kendi sermaye kazancı vergisi oranınızı uygularsınız. Vergi oranları ülkeye, elde tutma süresine ve gelir düzeyine göre değiştiğinden, bu araç kendi oranınızı girmenize olanak tanır ve böylece her ülkenin sistemine uyarlanabilir. Not: Türkiye'de menkul ve gayrimenkul kazançlarının vergilendirilmesinde kendine özgü kurallar (örneğin gayrimenkulde 5 yıllık elde tutma istisnası gibi) bulunur; kendi ülkenizdeki güncel mevzuatı dikkate almayı unutmayın.

Nasıl Kullanılır?

Üç değer girin: satış fiyatı (elde ettiğiniz toplam tutar), maliyet bedeli (komisyon ve masraflar dahil olmak üzere başlangıçta ödediğiniz tutar) ve yüzde olarak sermaye kazancı vergisi oranınız. Varlığı bir yıl ya da daha kısa süre elde tuttuysanız kısa vadeli oranı (genellikle olağan gelir gibi vergilendirilir), daha uzun süre tuttuysanız uzun vadeli oranı (genellikle daha düşük, ayrıcalıklı bir oran) kullanın. Hesaplama aracı; kazancı, ödenecek vergiyi ve vergi sonrası net kazancınızı gösterir.

Formül Açıklaması

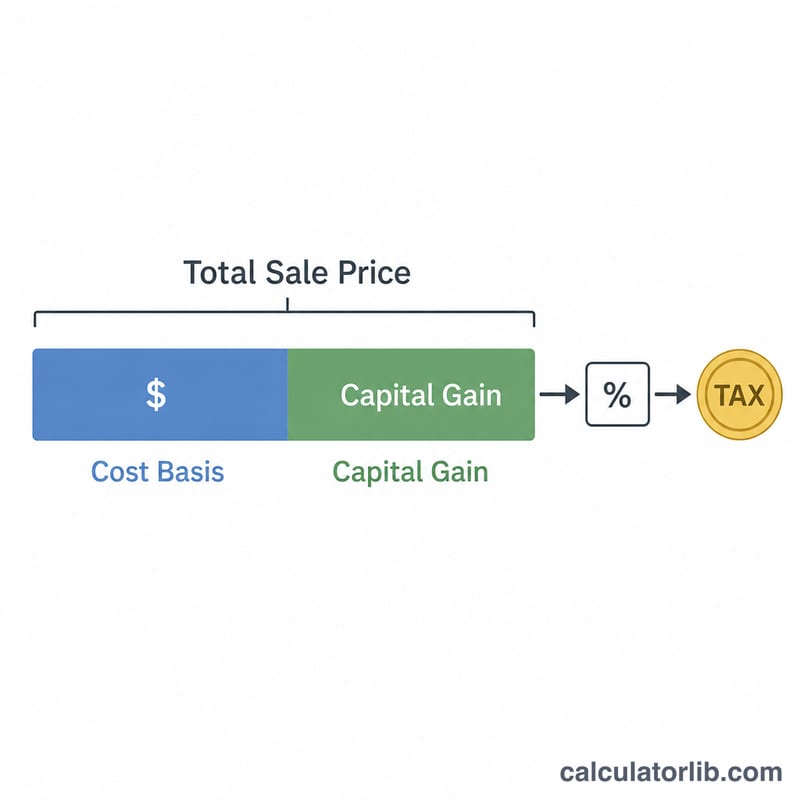

Önce kazanç şu şekilde hesaplanır:

$$\text{Kazanç} = \text{Satış Fiyatı} - \text{Maliyet Bedeli}$$Sonuç pozitifse vergi şöyle bulunur:

$$\text{Vergi} = \left( \text{Satış Fiyatı} - \text{Maliyet Bedeli} \right) \times \frac{\text{Oran (\%)}}{100}$$Eğer zararına sattıysanız (kazanç negatifse) sermaye kazancı vergisi uygulanmaz, dolayısıyla vergi sıfırdır. Net kazanç ise satış fiyatından verginin çıkarılmasıyla elde edilir.

Örnek Hesaplama

Diyelim ki hisseleri 6.000 $ maliyet bedeliyle aldınız ve %15 uzun vadeli oranla 10.000 $'a sattınız. Kazancınız \(10.000\,\$ - 6.000\,\$ = 4.000\,\$\) olur. Vergi şöyledir:

$$\text{Vergi} = 4.000\,\$ \times 0{,}15 = 600\,\$$$Net kazancınız ise \(10.000\,\$ - 600\,\$ = 9.400\,\$\)'dır.

Sıkça Sorulan Sorular

Maliyet bedeli nedir? Varlığın ilk alış fiyatına aracılık komisyonu gibi edinim masraflarının eklenmesiyle bulunan tutardır ve vergiye tabi kazancınızı azaltır.

Zararına sattıysam ne olur? Zarar için sermaye kazancı vergisi alınmaz; araç vergiyi 0 $ olarak gösterir. Bu zararı diğer kazançlarınızdan mahsup etmek için kullanabilirsiniz.

Kısa vadeli mi yoksa uzun vadeli oran mı? Bir yıl ya da daha kısa süre elde tutulan varlıklar genellikle daha yüksek olağan gelir oranlarıyla vergilendirilirken, daha uzun süre tutulan varlıklar genellikle daha düşük uzun vadeli oranlardan yararlanır. Durumunuza uygun olanı girin.