401(k) Katkı Hesaplayıcı nedir?

Bu hesaplayıcı, işveren destekli 401(k) emeklilik planına dahil olan ABD'deki çalışanlar içindir. 401(k), ABD'ye özgü bir emeklilik sistemidir; Türkiye'deki Bireysel Emeklilik Sistemi'nin (BES) muadili olarak düşünülebilir, ancak kuralları ve vergi avantajları farklıdır. Hesaplayıcı; maaşınıza, ayırmayı seçtiğiniz katkı yüzdesine ve şirketinizin eşleşme formülüne göre siz ve işvereninizin her yıl ve her maaş döneminde ne kadar katkı yapacağını tahmin eder. Buradaki rakamlar vergi öncesi tahminlerdir ve referans tavan olarak 2024 IRS çalışan katkı limitini (50 yaş altı için 23.000 $, 50 yaş ve üzeri için 30.500 $) kullanır.

Nasıl kullanılır?

Yıllık brüt maaşınızı, katkı olarak ayırmak istediğiniz maaş yüzdesini, işvereninizin eşleşme oranını (örneğin katkınızın %50'si veya %100'ü) ve eşleşme tavanını (işvereninizin eşleştireceği maksimum maaş yüzdesi) girin. Maaş ödeme sıklığınızı seçin; ardından yıllık ve maaş başına katkı tutarlarınızı ve işvereninizden gelen "bedava parayı" görebilirsiniz.

Formül açıklaması

Yıllık çalışan katkınız basitçe Maaş × KatkıYüzdesi şeklindedir. İşveren eşleşmesi yalnızca tavana kadar geçerli olduğundan, oranınızın eşleştirilen kısmı \(\min(\text{KatkıYüzdesi}, \text{EşleşmeTavanı})\) olur. Bunu eşleşme oranı ve maaşınızla çarpın:

Toplam yıllık katkı, bu ikisinin toplamıdır; maaş başına değerler ise her birinin ödeme dönemi sayısına bölünmesiyle bulunur.

Örnek hesaplama

Maaş 100.000 $, siz %10 katkı yapıyorsunuz, işveren maaşın %6'sına kadar %50 eşleştiriyor, ödeme iki haftada bir (26 dönem). Çalışan katkısı = $$100.000 \text{ \$} \times 10\% = 10.000 \text{ \$}.$$ Eşleştirilen yüzde = $$\min(10\%, 6\%) = 6\%,$$ dolayısıyla işveren eşleşmesi = $$6\% \times 50\% \times 100.000 \text{ \$} = 3.000 \text{ \$}.$$ Toplam = yılda 13.000 $. Maaş başına: siz 384,62 $ katkı yaparsınız, işvereniniz 115,38 $ ekler.

2024 ve 2023 IRS 401(k) Katkı Limitleri

IRS, siz ve işvereninizin 401(k) planına ne kadar katkıda bulunabileceğinin yıllık limitlerini belirler. İki ana rakam çalışan seçmeli erteleme limiti (kendi maaşınızdan erteleyebileceğiniz tutar) ve yıllık ekleme limiti (ertelemeleri artı tüm işveren katkılarının birleşik toplamı) olup, 50 yaş ve üzeri çalışanlar standart limitlerin üstüne telafi katkısı ekleyebilirler.

| Limit | 2024 | 2023 |

|---|---|---|

| Çalışan seçmeli erteleme limiti (50 yaşından küçük) | $23.000 | $22.500 |

| Telafi katkısı (50 yaş ve üzeri) | $7.500 | $7.500 |

| Telafi katkısı dahil çalışan erteleme limiti (50 yaş ve üzeri) | $30.500 | $30.000 |

| Birleşik çalışan + işveren yıllık ekleme limiti (50 yaşından küçük) | $69.000 | $66.000 |

| Telafi katkısı dahil yıllık ekleme limiti (50 yaş ve üzeri) | $76.500 | $73.500 |

Notlar: Yıllık ekleme limiti de, eğer bu daha düşükse, tazminatınızın %100'ü ile sınırlandırılır. Çalışan erteleme limiti yıl boyunca katıldığınız tüm 401(k) ve 403(b) planları arasında geçerlidir, işveren başına değil. İşveren eşleştirmesi ve kâr paylaşımı katkıları birleşik yıllık ekleme limitine doğru sayılır ancak kişisel erteleme limitinize değil.

Ana Terimler Açıklandı

- Seçmeli erteleme

- Cari maaş olarak almak yerine 401(k)'nize yönlendirmeyi gönüllü olarak seçtiğiniz maaşınızın kısmı. Ertelmeler yıllık IRS çalışan katkı limitine tabi tutulur (2024'te $23.000).

- Katkı yüzdesi

- Brüt maaşınızın her ödeme döneminde katkıda bulunmayı seçtiğiniz kısmı, bu hesaplayıcıda contribPct olarak girilir. $80.000 maaş için %6 katkı yılda $4.800 çalışan ertelmesine eşittir.

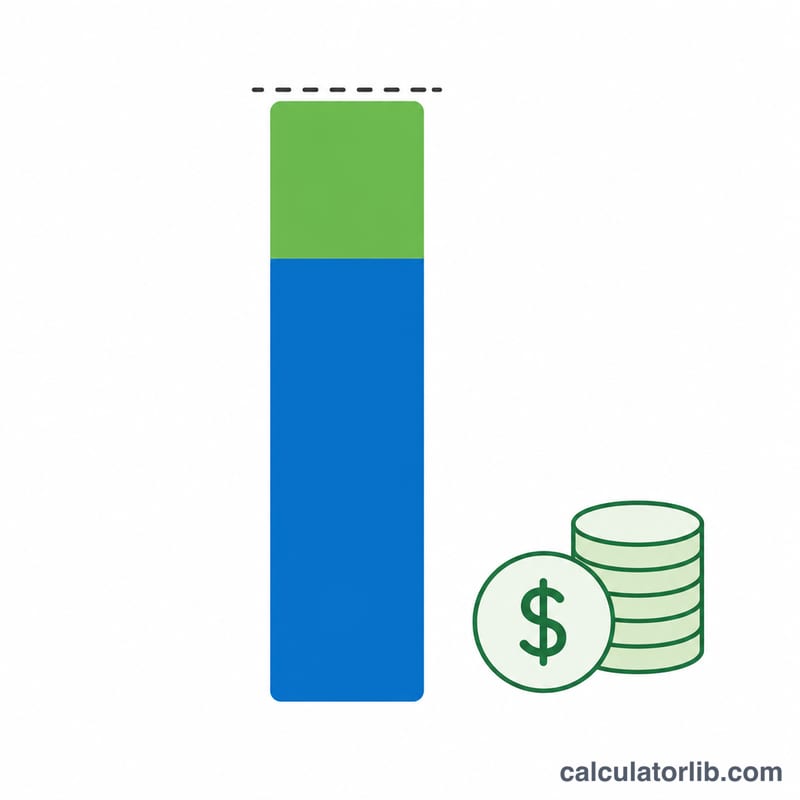

- İşveren eşleştirme oranı

- Katkıda bulunduğunuz her dolar için işvereninizin ne kadar eklediği, yüzde olarak ifade edilir (matchRate). Yaygın bir düzenleme %50 eşleşme (işveren ertlediğiniz $1,00 başına $0,50 ekler); %100 eşleşme tam dolar başına dolar eşleşmesidir.

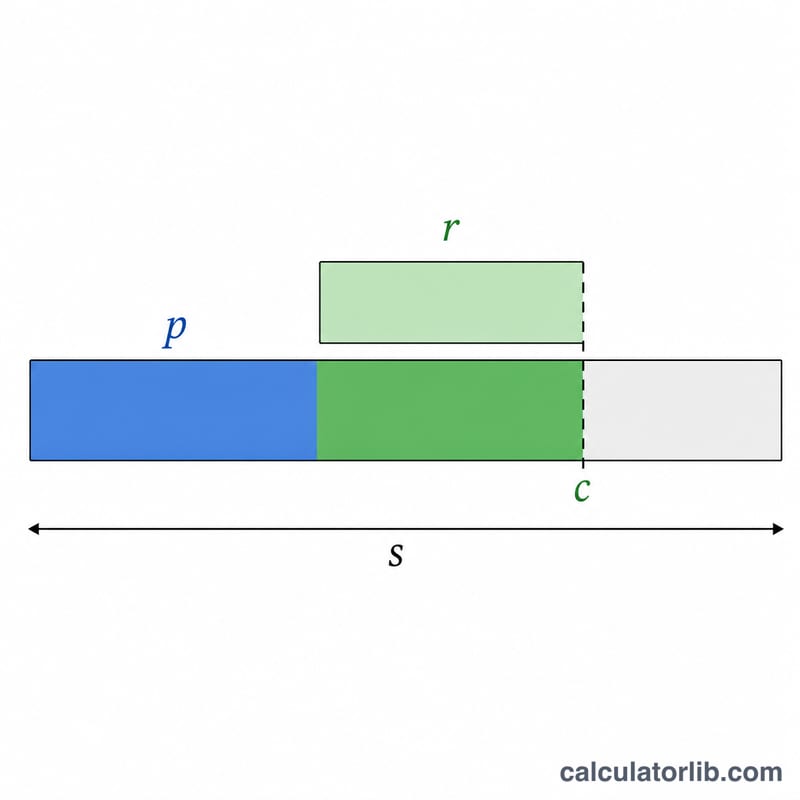

- Eşleştirme tavanı

- İşvereninizin eşleştireceği maaşınızın azami yüzdesi (matchCap). Tavan %6 ise, %6'dan daha fazla katkıda bulunmak ek eşleştirme dolarları kazanmaz — ancak kendi ertelmeleriniz yine de bakiyenizi büyütür. Bu hesaplayıcıda eşleştirme, katkı yüzdeniz ve eşleştirme tavanının küçük olanına dayanır.

- Ödeme sıklığı / ödeme dönemleri

- Yılda ne sıklıkta ödeme alırsınız (payPeriods): 52 (haftalık), 26 (iki haftalık), 24 (ayda iki kez), veya 12 (aylık). Yıllık katkılar kontrol edilen maaş tutarını göstermek için bu dönemler arasında bölünür.

- Geleneksel vs. Roth 401(k)

- Geleneksel 401(k) katkıları vergi öncesi yapılır, şimdi vergilendirilebilir geliri azaltır, emeklilik çekilişleri vergilendirilir. Roth 401(k) katkıları vergi sonrası yapılır, bu nedenle nitelikli para çekişleri (büyüme dahil) daha sonra vergisiz olur. Her ikisi de aynı birleşik seçmeli erteleme limitini paylaşır.

- Hak kazanma

- İşvereninizin eşleştirme katkılarının şirketten ayrılırsanız gerçekten sahip olduğunuz tutarını belirleyen program. Kendi ertelmeleriniz her zaman %100 hemen hak kazanır; işveren katkıları kademeli olarak (kademeli) veya belirli bir süre sonra hepsi birden (kesintili) hak kazanabilir.

Sıkça Sorulan Sorular

IRS katkı limiti dahil mi? Hesaplayıcı 2024 limitini belirtir ancak girişinizi otomatik olarak sınırlamaz — seçtiğiniz tutarın yasal üst sınır içinde kaldığından emin olun.

İşveren eşleşmesi gerçekten bedava para mı? Evet. En azından eşleşme tavanına kadar katkı yapmak, işvereninizin tam eşleşmesini almanızı sağlar; bu da tasarrufunuzun anında getiriye dönüşmesi demektir.

Bu tutarlar vergi öncesi mi? Geleneksel bir 401(k) için evet — katkılar vergiye tabi geliri azaltır. Roth 401(k) katkıları ise vergi sonrası yapılır.