401(k) 납입금 계산기란?

이 계산기는 회사가 운영하는 401(k) 퇴직연금에 가입한 미국 근로자를 위한 도구입니다. 401(k)는 미국 특유의 퇴직연금 제도로, 한국의 퇴직연금(DC형/IRP)과 비슷하지만 세금 규정과 한도는 전혀 다르므로 그대로 적용되지 않습니다. 이 계산기는 연봉, 본인이 정한 납입 비율, 회사의 매칭 공식을 바탕으로 매년·매 급여마다 본인과 고용주가 얼마를 납입하게 되는지 추정해 줍니다. 표시되는 금액은 세전 기준 추정치이며, 2024년 IRS 근로자 납입 한도인 23,000달러(만 50세 이상은 30,500달러)를 기준 상한으로 참고합니다.

사용 방법

연간 세전 연봉, 납입하고 싶은 급여 비율, 고용주 매칭률(예: 본인 납입액의 50% 또는 100%), 그리고 매칭 한도(고용주가 매칭해 주는 연봉 대비 최대 비율)를 입력하세요. 급여 지급 주기를 선택하면 연간 및 급여별 납입 금액과 함께 고용주가 더해 주는 "공짜 돈"이 바로 표시됩니다.

계산 공식 풀이

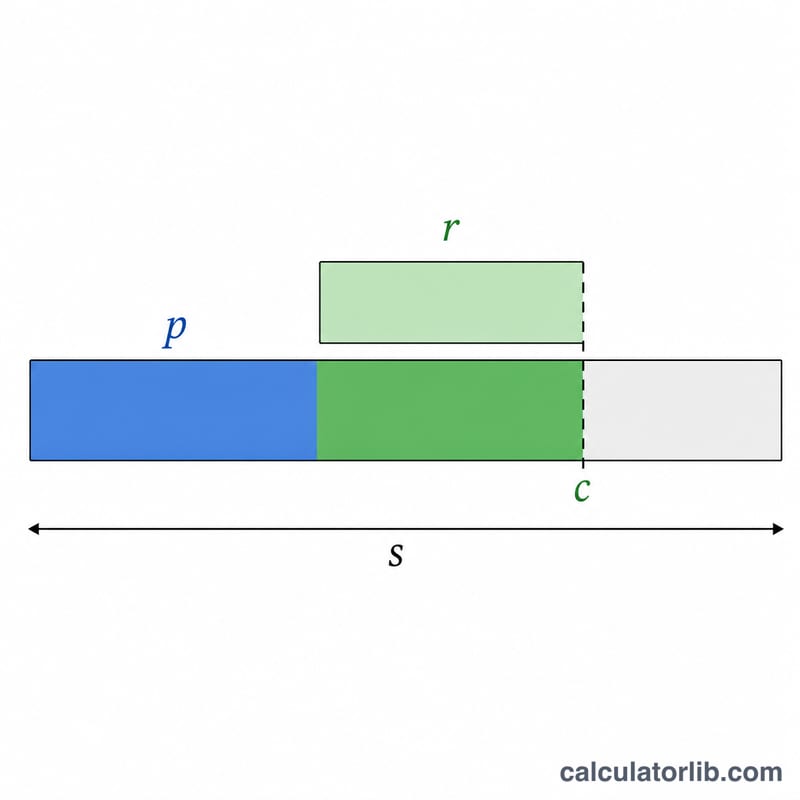

연간 본인 납입액은 간단히 연봉 × 납입비율로 계산됩니다. 고용주 매칭은 한도까지만 적용되므로, 매칭 대상이 되는 비율은 \(\min(p, c)\)입니다. 여기에 매칭률과 연봉을 곱하면 됩니다:

연간 총 납입액은 이 둘의 합이며, 급여별 금액은 각각을 급여 지급 횟수로 나눈 값입니다.

실제 계산 예시

연봉 100,000달러, 본인 납입 10%, 고용주가 연봉의 6%까지 50% 매칭, 격주 지급(연 26회)인 경우를 봅시다. 본인 납입액 = \(100{,}000 \times 10\% = 10{,}000\)달러. 매칭 대상 비율 = \(\min(10\%, 6\%) = 6\%\)이므로, 고용주 매칭 = \(6\% \times 50\% \times 100{,}000 = 3{,}000\)달러. 합계 = 연간 13,000달러. 급여 한 번당 본인이 384.62달러를 납입하고, 고용주가 115.38달러를 더해 줍니다.

2024 & 2023 IRS 401(k) 기여 한도

IRS는 귀하와 고용주가 401(k) 플랜에 기여할 수 있는 연간 한도를 정합니다. 두 가지 핵심 수치는 직원 임의 이연 한도(본인의 급여에서 이연할 수 있는 금액)와 연간 추가 한도(본인의 이연액과 모든 고용주 기여금의 합계)입니다. 50세 이상인 직원은 표준 한도에 추가로 추가 기여금을 할 수 있습니다.

| 한도 | 2024 | 2023 |

|---|---|---|

| 직원 임의 이연 한도(50세 미만) | $23,000 | $22,500 |

| 추가 기여금(50세 이상) | $7,500 | $7,500 |

| 추가 기여금 포함 직원 이연 한도(50세 이상) | $30,500 | $30,000 |

| 직원 + 고용주 연간 추가 한도의 합계(50세 미만) | $69,000 | $66,000 |

| 추가 기여금 포함 연간 추가 한도(50세 이상) | $76,500 | $73,500 |

참고: 연간 추가 한도는 해당 금액이 본인의 급여보다 낮으면 급여의 100%로도 제한됩니다. 직원 이연 한도는 연중에 참여하는 모든 401(k) 및 403(b) 플랜에 적용되며, 고용주별로 적용되지 않습니다. 고용주 매칭 및 이익 배분 기여금은 연간 추가 한도에 포함되지만 개인 이연 한도에는 포함되지 않습니다.

주요 용어 설명

- 임의 이연

- 현재의 세금 공제 급여로 받는 대신 401(k)로 리디렉션하기로 자발적으로 선택한 급여의 일부입니다. 이연액은 연간 IRS 직원 기여 한도($23,000(2024년))의 적용을 받습니다.

- 기여율

- 각 급여 기간에 기여하기로 선택한 총 급여의 비율로, 이 계산기에서는 contribPct로 입력됩니다. 연간 급여가 $80,000인 경우, 6% 기여는 연간 직원 이연액 $4,800에 해당합니다.

- 고용주 매칭 비율

- 귀하가 기여하는 1달러당 고용주가 추가하는 금액으로, 백분율로 표시됩니다(matchRate). 일반적인 방식은 50% 매칭(고용주는 귀하가 이연하는 $1.00당 $0.50을 추가함)이며, 100% 매칭은 1:1 전액 매칭입니다.

- 매칭 한도

- 고용주가 매칭할 급여의 최대 비율(matchCap)입니다. 한도가 6%인 경우, 6% 이상 기여해도 추가 매칭 달러를 얻지 못합니다. 다만 본인의 이연액은 계속해서 잔액을 증가시킵니다. 이 계산기에서 매칭은 기여율과 매칭 한도 중 적은 값을 기준으로 합니다.

- 급여 빈도 / 급여 기간

- 연중 급여를 받는 빈도(payPeriods): 52(주간), 26(격주), 24(반월), 또는 12(월간). 연간 기여금은 이러한 기간에 걸쳐 분배되어 급여 당 금액을 표시합니다.

- 전통 401(k) 대 Roth 401(k)

- 전통 401(k) 기여금은 세전에 이루어지므로 현재의 과세 소득을 감소시키며, 퇴직 후 인출할 때 세금이 부과됩니다. Roth 401(k) 기여금은 세후에 이루어지므로 적격 인출(성장 포함)은 나중에 세금이 없습니다. 둘 다 동일한 결합 임의 이연 한도를 공유합니다.

- 베스팅

- 회사를 떠날 경우 실제로 소유하게 되는 고용주의 매칭 기여금의 금액을 결정하는 일정입니다. 본인의 이연액은 항상 즉시 100% 베스팅되며, 고용주 기여금은 점진적으로(단계적) 또는 정해진 기간 후 일시에(절벽식) 베스팅될 수 있습니다.

자주 묻는 질문

IRS 납입 한도가 반영되나요? 계산기는 2024년 한도를 안내해 주지만 입력값을 강제로 제한하지는 않습니다. 본인이 정한 납입액이 법정 최대 한도 안에 있는지 직접 확인하세요.

매칭이 정말 공짜 돈인가요? 그렇습니다. 적어도 매칭 한도까지 납입하면 고용주 매칭을 모두 받을 수 있는데, 이는 저축에 대한 즉각적인 수익이나 다름없습니다.

이 금액은 세전인가요? 전통형(Traditional) 401(k)의 경우 그렇습니다. 납입액만큼 과세 대상 소득이 줄어듭니다. 반면 로스(Roth) 401(k) 납입액은 세후로 적립됩니다.