이 계산기의 용도

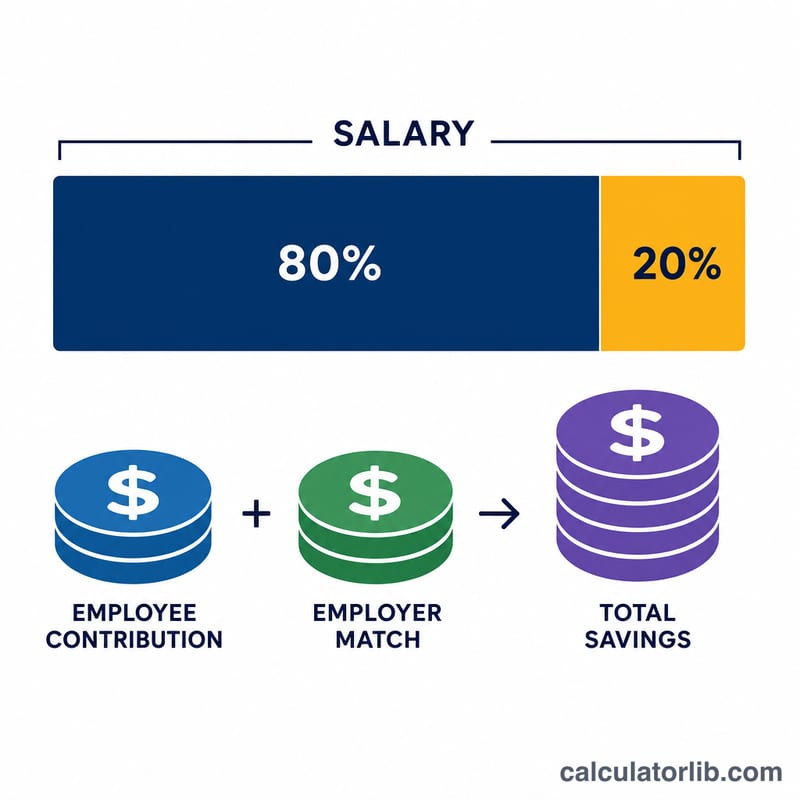

이 계산기는 미국 401(k) 퇴직연금 플랜 전용입니다. 연봉과 본인이 적립하기로 한 급여 비율, 그리고 회사가 추가로 부담하는 매칭 금액을 바탕으로 매년 401(k)에 얼마가 쌓이는지 추정해 줍니다. 미국 국세청(IRS)은 매년 본인 기여 한도를 정해 두는데(2024년 기준 23,000달러, 만 50세 이상은 30,500달러), 이 계산기는 비율로 계산한 금액만 보여줄 뿐 이 한도에 맞춰 자동으로 상한을 적용하지는 않습니다. 한국의 퇴직연금(DC형·IRP)과 비슷한 개념이지만 적용 규칙과 한도는 다르므로, 미국에서 일하거나 미국 기업의 401(k)에 가입한 경우에만 해당된다는 점을 유념하세요.

사용 방법

세전 연봉, 본인이 적립할 기여 비율, 회사 매칭 비율을 입력하세요. 그러면 연간 본인 기여금, 회사 매칭 금액, 계좌에 들어가는 합산 총액, 그리고 격주 지급(연 26회 급여) 기준으로 환산한 1회 급여당 예상 적립액을 보여 줍니다.

계산 공식

본인 기여금은 연봉에 기여 비율을 곱하기만 하면 됩니다: \(\text{기여금} = \text{연봉} \times (\text{기여비율} \div 100)\). 회사 매칭도 같은 방식으로 계산합니다: \(\text{매칭} = \text{연봉} \times (\text{매칭비율} \div 100)\).

$$\text{총액} = \text{본인 기여금} + \text{회사 매칭}$$

예시로 살펴보기

연봉이 60,000달러이고 6%를 적립하며 회사 매칭이 3%라고 가정해 봅시다. 본인 기여금은 다음과 같습니다:

$$60{,}000 \times 0.06 = 3{,}600\ \text{달러}$$

여기에 회사가 더해 주는 매칭은 다음과 같습니다:

$$60{,}000 \times 0.03 = 1{,}800\ \text{달러}$$

연간 총 적립액은 5,400달러가 됩니다. 이를 연 26회 급여에 나누면 본인 적립분은 1회 급여당 약 138.46달러입니다:

$$\frac{3{,}600}{26} \approx 138.46\ \text{달러}$$

자주 묻는 질문

IRS 기여 한도가 반영되나요? 아니요. 이 계산기는 연봉에 대한 단순 비율만 계산합니다. 결과를 현재 IRS 한도와 비교해 한도를 넘지 않는지 직접 확인하세요.

회사 매칭에도 지금 세금이 붙나요? 회사 매칭은 세전으로 적립되며, 일반(traditional) 401(k)에서는 인출 시점까지 과세되지 않습니다.

왜 26회 급여 기준인가요? 미국 기업 상당수가 격주로 급여를 지급해 연 26회 급여가 됩니다. 월급제(연 12회)나 월 2회 지급(연 24회)이라면 그에 맞춰 환산해서 보시면 됩니다.