실수령액 → 세전 연봉 역산 계산기란?

이 계산기는 손에 쥐는 실수령액(세후 급여)에서 거꾸로 계산해, 그만큼 받으려면 세전 급여가 얼마여야 하는지 알려 줍니다. 이직 시 연봉 협상, 프리랜서·계약직 단가 비교, 또는 특정 세후 소득을 목표로 예산을 짤 때 특히 유용하죠. 이 계산기는 특정 국가의 세율 구간을 적용하지 않는 국가 중립형 도구입니다. 나라별 복잡한 누진세 구조 대신, 사용자가 직접 하나의 실효 세율·공제율을 입력하면 되기 때문에, 자신의 전체 공제 비율만 알고 있다면(혹은 어림잡을 수 있다면) 어느 나라에서든 그대로 쓸 수 있습니다. 한국의 경우 4대 보험과 소득세·지방소득세를 모두 합한 비율을 입력하면 됩니다.

사용 방법

먼저 받고 싶은 실수령액을 입력하세요(연봉·월급·급여 회차 단위 중 무엇이든 가능하며, 결과도 동일한 기준으로 나옵니다). 그다음 실효 세율을 퍼센트(%)로 입력합니다. 실효 세율이란 세전 급여에서 소득세, 4대 보험 등 사회보험료, 기타 공제액이 빠져나가는 비율을 모두 합한 값입니다. 계산기는 필요한 세전 급여와, 그중 공제로 빠지는 금액을 함께 보여 줍니다.

계산 공식 풀이

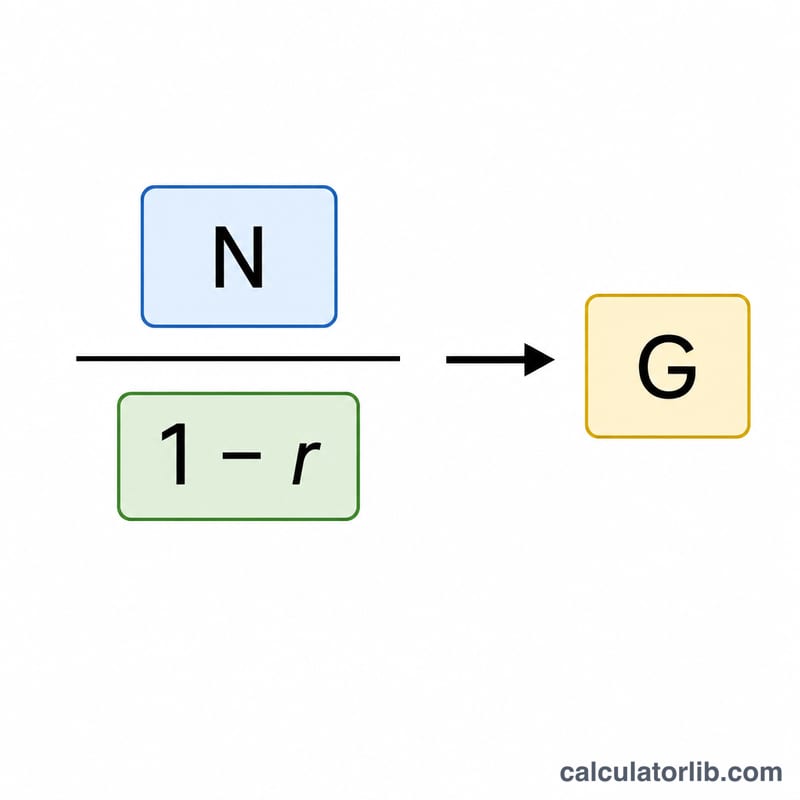

실효 세율을 소수로 나타낸 값을 \(r\)이라 하면, 실수령액은 세전 급여에 \((1 - r)\)을 곱한 값입니다. 이 식을 정리하면 다음과 같이 됩니다.

$$\text{세전 급여} = \frac{\text{실수령액}}{1 - \dfrac{\text{세율 (\%)}}{100}}$$

단순히 실수령액에 세율만큼을 더하지 않고 나누는 이유는, 세금이 작은 실수령액이 아니라 더 큰 세전 급여를 기준으로 부과되기 때문입니다. 나눗셈을 써야 이 점을 정확하게 반영할 수 있습니다.

계산 예시

실수령액으로 $40,000을 받고 싶고, 실효 세율이 20%라고 해 봅시다. 이때 \(r = 0.20\)이고 \(1 - r = 0.80\)입니다.

$$\text{세전 급여} = \frac{40{,}000}{0.80} = \$50{,}000$$

공제액 \(= 50{,}000 - 40{,}000 = \$10{,}000\)으로, 이는 세전 급여 $50,000의 정확히 20%에 해당합니다 — 계산이 맞아떨어지죠.

자주 묻는 질문(FAQ)

실수령액에 그냥 20%를 더하면 안 되나요? 실수령액의 20%(\(\$8{,}000\))를 더하면 $48,000이 나오는데, 이는 틀린 값입니다. $48,000에 세율 20%를 매기면 $9,600이 빠져 실수령액이 $38,400밖에 안 됩니다. \((1 - r)\)로 나누면 이런 오차를 피할 수 있습니다.

어떤 세율을 입력해야 하나요? 최고 한계세율 구간이 아니라 실효 세율(총 공제액 ÷ 세전 급여)을 입력해야 합니다. 최근 급여명세서를 확인해, 총 공제액을 세전 급여로 나누면 입력할 비율이 나옵니다.

0% 세율도 처리되나요? 네 — 0%일 때는 세전 급여가 실수령액과 같아집니다. 다만 100% 이상은 유효하지 않습니다. 유한한 세전 급여로는 양(+)의 실수령액을 만들 수 없기 때문입니다.