¿Qué es una calculadora de salario neto a bruto?

Esta herramienta funciona a la inversa: parte del sueldo que recibes en mano (el neto) para averiguar el salario bruto que necesitarías ganar. Resulta muy práctica al negociar una oferta de trabajo, comparar tarifas como autónomo o planificar tu presupuesto a partir de un ingreso después de impuestos. La calculadora es independiente del país: en lugar de aplicar los tramos fiscales de un sistema concreto, tú indicas un único tipo efectivo de impuestos y deducciones, de modo que sirve en cualquier lugar siempre que conozcas (o estimes) ese porcentaje global.

Cómo utilizarla

Introduce el importe neto que quieres conservar (anual, mensual o por nómina; el resultado se mostrará en el mismo periodo). Después, indica tu tipo efectivo en forma de porcentaje. El tipo efectivo es la parte total del salario bruto que se destina al IRPF, a las cotizaciones sociales y al resto de deducciones en su conjunto. La calculadora te devuelve la cifra bruta y cuánto se va en deducciones.

La fórmula explicada

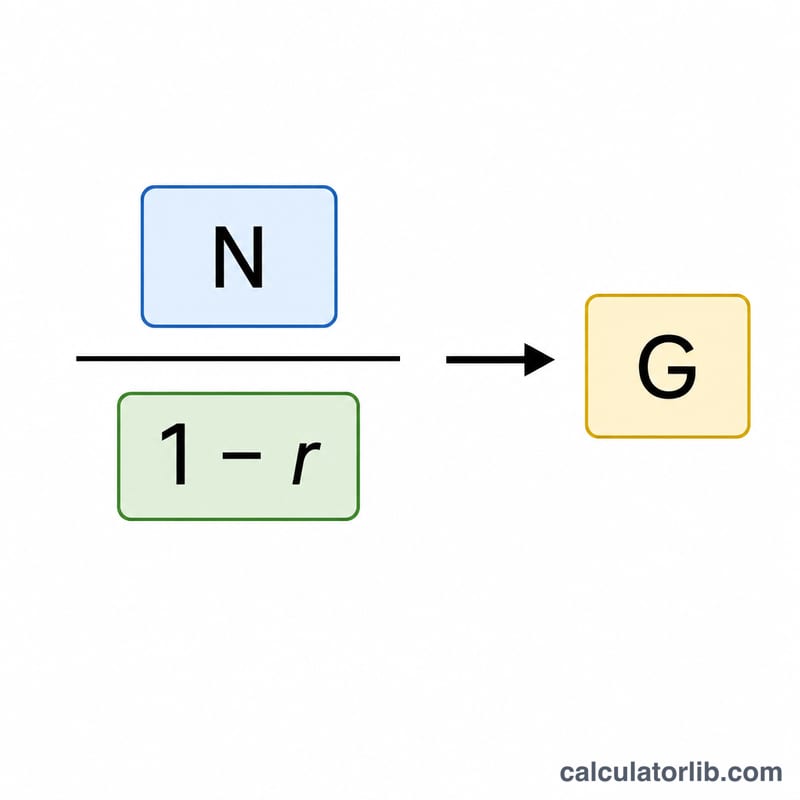

Si r es el tipo efectivo expresado en decimal, tu salario neto es el bruto multiplicado por \((1 - r)\). Despejando obtenemos $$\text{Bruto} = \frac{\text{Neto}}{1 - r}$$ Como dividimos en lugar de limitarnos a sumar el porcentaje, el resultado tiene en cuenta correctamente que el impuesto se aplica sobre la cifra bruta (mayor) y no sobre la neta (menor).

Ejemplo práctico

Imagina que quieres llevarte a casa 40.000 € y tu tipo efectivo es del 20 %. Entonces \(r = 0{,}20\) y \(1 - r = 0{,}80\). $$\text{Bruto} = \frac{40\,000}{0{,}80} = 50\,000\ \text{€}$$ Las deducciones serían \(50\,000 - 40\,000 = 10\,000\ \text{€}\), exactamente el 20 % de los 50.000 € de bruto, lo que confirma el cálculo.

Preguntas frecuentes

¿Por qué no basta con sumar un 20 % al neto? Sumar el 20 % del neto (8.000 €) da 48.000 €, y eso es incorrecto: un 20 % de impuestos sobre 48.000 € son 9.600 €, con lo que solo quedarían 38.400 €. Dividir entre \((1 - r)\) evita este error.

¿Qué tipo debo introducir? Usa tu tipo efectivo (total de deducciones ÷ bruto), no tu tramo marginal más alto. Revisa una nómina reciente: divide las deducciones entre el bruto y obtendrás el porcentaje que debes indicar.

¿Admite un tipo del 0 %? Sí; con un 0 % el bruto coincide con el neto. Los tipos del 100 % o superiores no son válidos, ya que ningún bruto finito puede generar un neto positivo.