¿Qué es la calculadora de tiempo para tu meta de ahorro?

Esta herramienta estima cuánto tiempo tardarás en alcanzar un objetivo de ahorro —por ejemplo, pasar de un saldo pequeño hasta $1.000.000— si aportas una cantidad fija cada mes a una cuenta que genera interés compuesto. Responde a la pregunta más práctica de todas: «Si ahorro $500 al mes con un 7 % anual, ¿en cuántos meses llego a mi meta?».

Cómo usarla

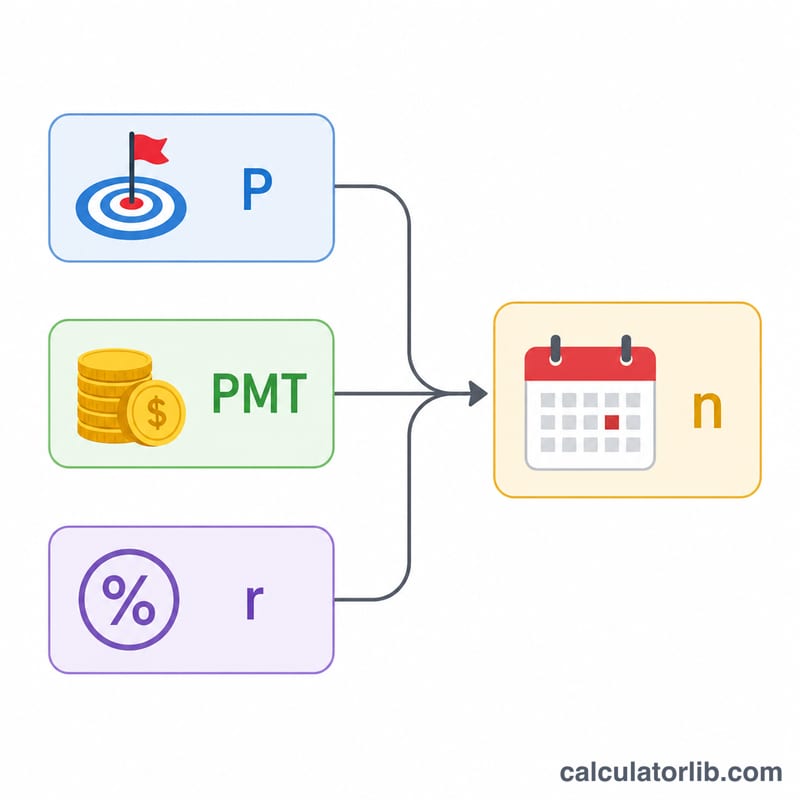

Introduce tu meta de ahorro (el valor futuro que quieres acumular), tu aporte mensual y la tasa de interés anual que esperas obtener. La calculadora te devuelve los años y meses que necesitarás, además de cuánto del total proviene de tus propios aportes y cuánto del crecimiento por interés compuesto.

La fórmula explicada

El valor futuro de una anualidad ordinaria es \( FV = PMT \times \left[ \dfrac{(1+r)^n - 1}{r} \right] \), donde \(r\) es la tasa de interés mensual (tasa anual ÷ 12) y \(n\) es el número de meses. Al despejar \(n\) obtenemos:

$$n = \dfrac{\ln\!\left(\dfrac{FV \cdot r}{PMT} + 1\right)}{\ln(1 + r)}$$

Si la tasa de interés es cero, la fórmula se simplifica a \( n = \dfrac{FV}{PMT} \).

Ejemplo resuelto

Meta = $1.000.000, aporte mensual = $500, tasa anual = 7 %. La tasa mensual \( r = 0{,}07/12 \approx 0{,}00583333 \). Entonces $$n = \frac{\ln\!\left(\dfrac{1{.}000{.}000 \times 0{,}00583333}{500} + 1\right)}{\ln(1{,}00583333)} = \frac{\ln(12{,}66667)}{\ln(1{,}00583333)} \approx \frac{2{,}539}{0{,}005817} \approx 436{,}57 \text{ meses},$$ es decir, unos 36,4 años.

Preguntas frecuentes

¿Los aportes se hacen al principio o al final del mes? Se utiliza una anualidad ordinaria (aportes al final de cada periodo), que es la convención estándar.

¿El interés se capitaliza mensualmente? Sí: la tasa anual se divide entre 12 y se aplica cada mes.

¿Por qué el resultado incluye una fracción de mes? El cálculo da un valor continuo; en la práctica conviene redondear hacia arriba al siguiente mes completo para asegurarte de alcanzar tu meta.