¿En qué consiste la regla de presupuesto 50/30/20?

La regla 50/30/20 es un método de presupuesto sencillo que popularizó la senadora estadounidense Elizabeth Warren. Reparte tu ingreso mensual neto (lo que recibes después de impuestos) en tres grupos: 50% para necesidades, 30% para deseos y 20% para ahorro y pago de deudas. Es fácil de recordar a propósito y funciona en cualquier moneda, así que resulta un excelente punto de partida para quienes quieren orden sin tener que anotar decenas de gastos uno por uno.

Cómo usar esta calculadora

Introduce tu ingreso mensual neto, es decir, el dinero que realmente llega a tu cuenta una vez descontados impuestos y retenciones de la nómina. La calculadora te muestra al momento cuánto debería ir a cada categoría. Las necesidades son gastos imprescindibles que no puedes evitar: alquiler o hipoteca, comida, servicios básicos, seguros y los pagos mínimos de tus deudas. Los deseos son decisiones de estilo de vida: salir a comer, suscripciones, aficiones y viajes. El ahorro incluye tu fondo de emergencia, las inversiones y los pagos adicionales de deuda que superen el mínimo.

La fórmula explicada

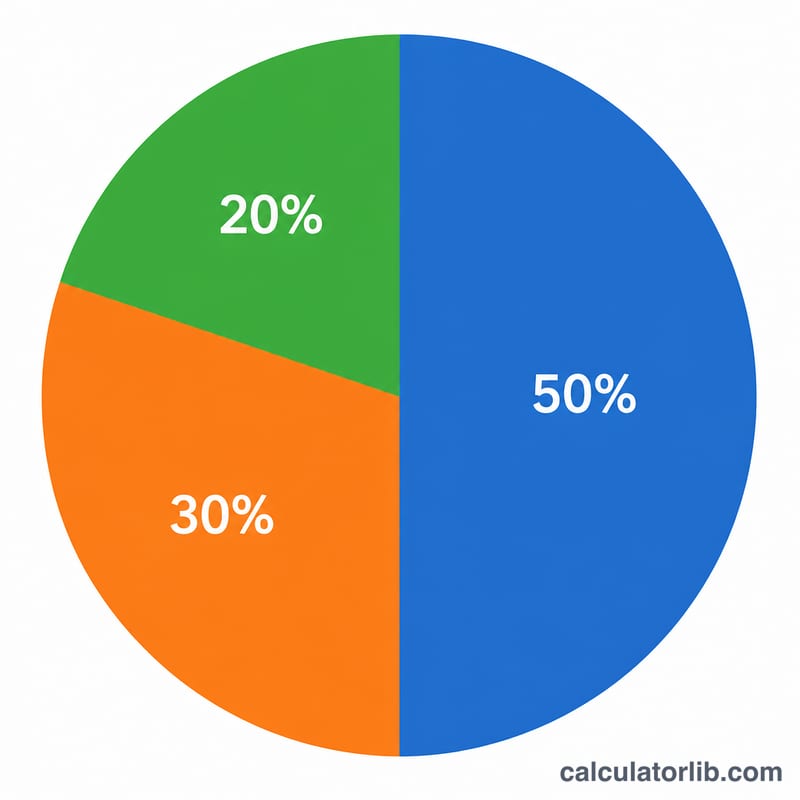

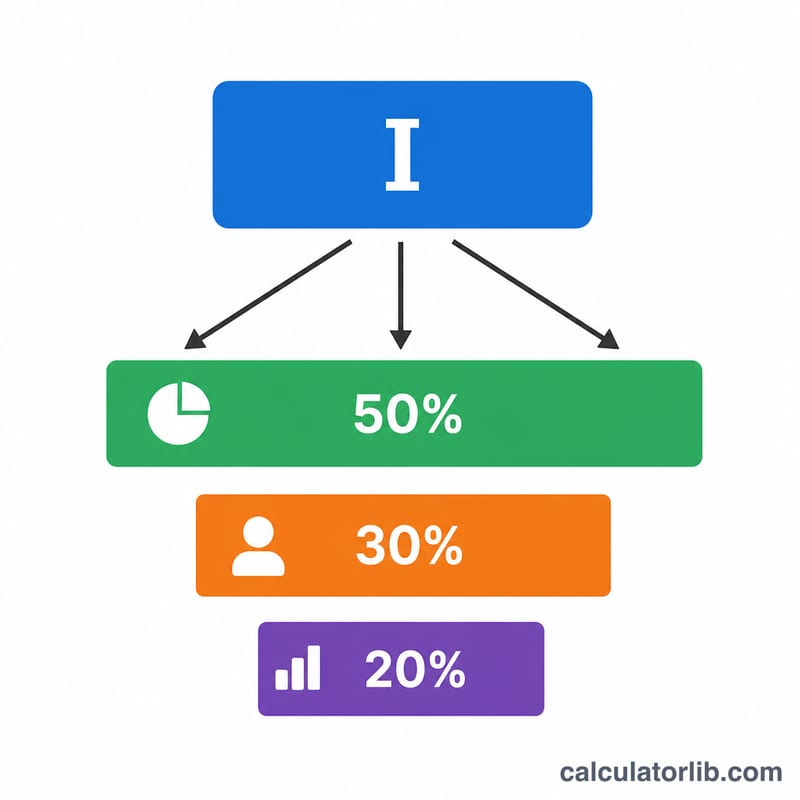

El cálculo es un reparto porcentual directo de tu ingreso \(I\):

$$\text{Necesidades}=0{,}50\times I,\quad \text{Deseos}=0{,}30\times I,\quad \text{Ahorro}=0{,}20\times I$$ Como los tres porcentajes suman 100%, cada unidad de tu ingreso tiene asignada una función.

Ejemplo práctico

Imagina que tu ingreso mensual neto es de 4.000. Entonces $$\text{Necesidades}=0{,}50\times 4.000=2.000$$ $$\text{Deseos}=0{,}30\times 4.000=1.200$$ $$\text{Ahorro}=0{,}20\times 4.000=800$$ Tu objetivo sería mantener los gastos esenciales en 2.000 o por debajo, limitar el gasto discrecional a unos 1.200 y destinar al menos 800 al ahorro y al pago de deudas.

División 50/30/20 en Diferentes Niveles de Ingresos

La regla 50/30/20 divide tu ingreso mensual neto (después de impuestos) en tres categorías: 50% para necesidades, 30% para gustos y 20% para ahorros y pago de deudas. La tabla a continuación muestra cómo cada categoría se distribuye en varios niveles comunes de ingreso neto mensual.

| Ingreso Mensual Neto | Necesidades (50%) | Gustos (30%) | Ahorros (20%) |

|---|---|---|---|

| $2,000 | $1,000 | $600 | $400 |

| $3,000 | $1,500 | $900 | $600 |

| $4,000 | $2,000 | $1,200 | $800 |

| $5,000 | $2,500 | $1,500 | $1,000 |

| $7,000 | $3,500 | $2,100 | $1,400 |

Cada cantidad es simplemente el ingreso multiplicado por el porcentaje de la categoría. Por ejemplo, en $4,000 por mes: \(\text{Necesidades} = 0.50 \times 4000 = 2000\), \(\text{Gustos} = 0.30 \times 4000 = 1200\), y \(\text{Ahorros} = 0.20 \times 4000 = 800\). La porción del 20% de ahorros también puede financiar pagos adicionales de deudas — en $800 al mes podría, por ejemplo, acelerar el pago de un saldo de tarjeta de crédito.

Términos Clave de Presupuesto Explicados

- Ingreso neto (después de impuestos)

- El dinero que realmente llega a tu cuenta después de que se restan impuestos sobre la renta, impuestos de nómina y otras retenciones obligatorias. La regla 50/30/20 siempre se aplica a esta cifra de dinero que recibes, no a tu salario bruto.

- Necesidades (50%)

- Gastos esenciales que no puedes razonablemente evitar: renta o hipoteca, servicios públicos, comestibles, seguros, transporte al trabajo, y pagos mínimos de deudas. Si dejaras de pagar estos, enfrentarías consecuencias graves como desalojo, incumplimiento o pérdida de servicios esenciales.

- Gustos (30%)

- Gastos de estilo de vida que son agradables de tener pero no esenciales: comer fuera, suscripciones de transmisión, pasatiempos, viajes, planes telefónicos mejorados y entretenimiento. Estas son decisiones que mejoran la calidad de vida en lugar de la supervivencia.

- Ahorros (20%)

- Dinero dirigido hacia tu futuro financiero — contribuciones a fondo de emergencia, cuentas de jubilación, inversiones, y pago adicional de deudas (por encima del mínimo). Esta categoría construye seguridad a largo plazo y valor neto.

- Pago mínimo de deuda

- La cantidad más pequeña que un prestamista requiere que pagues cada mes para mantener un préstamo o tarjeta de crédito en buen estado. En el marco 50/30/20, los pagos mínimos cuentan como una necesidad, mientras que cualquier pago adicional por encima del mínimo cuenta hacia la categoría de ahorros/deudas del 20%.

- Gastos discrecionales

- Gastos sobre los que tienes control total de mes a mes — esencialmente la misma idea que "gustos." Reducir los gastos discrecionales es la forma más rápida de liberar dinero para ahorros o deudas sin afectar tus necesidades esenciales.

Preguntas frecuentes

¿Debo usar el ingreso bruto o el neto? Usa el ingreso neto (después de impuestos), porque es lo que realmente puedes gastar. Si tu empresa ya descuenta aportaciones para tu jubilación, puedes contarlas dentro del 20% de ahorro.

¿Qué hago si mis necesidades superan el 50%? En zonas con un coste de vida alto es algo habitual. Toma el reparto 50/30/20 como una meta: recorta primero los deseos y busca formas de reducir tus gastos fijos con el tiempo.

El 20% de ahorro, ¿es antes o después de la deuda? El 20% combina el ahorro con cualquier pago de deuda que vaya más allá de los mínimos obligatorios. Los pagos mínimos exigidos cuentan como necesidades.