Qu'est-ce que la règle budgétaire des 50/30/20 ?

La règle des 50/30/20 est une méthode de gestion de budget popularisée par la sénatrice américaine Elizabeth Warren. Elle consiste à répartir vos revenus mensuels nets (après impôts et charges) en trois catégories : 50 % pour les besoins, 30 % pour les envies et 20 % pour l'épargne et le remboursement des dettes. Volontairement facile à mémoriser, elle fonctionne quelle que soit la devise, ce qui en fait un excellent point de départ pour celles et ceux qui veulent un cadre clair sans avoir à suivre des dizaines de lignes de dépenses.

Comment utiliser ce calculateur

Saisissez votre revenu mensuel net, c'est-à-dire la somme qui arrive réellement sur votre compte une fois les impôts et les prélèvements déduits. Le calculateur affiche aussitôt le montant à consacrer à chaque enveloppe. Les besoins regroupent les dépenses incompressibles : loyer ou mensualité de prêt immobilier, courses, factures d'énergie, assurances et remboursements minimums de crédits. Les envies correspondent à vos choix de vie : restaurants, abonnements, loisirs et voyages. L'épargne couvre votre fonds d'urgence, vos placements et les remboursements de dettes au-delà du minimum exigé.

La formule expliquée

Le calcul repose sur une simple répartition en pourcentage de votre revenu \(I\) :

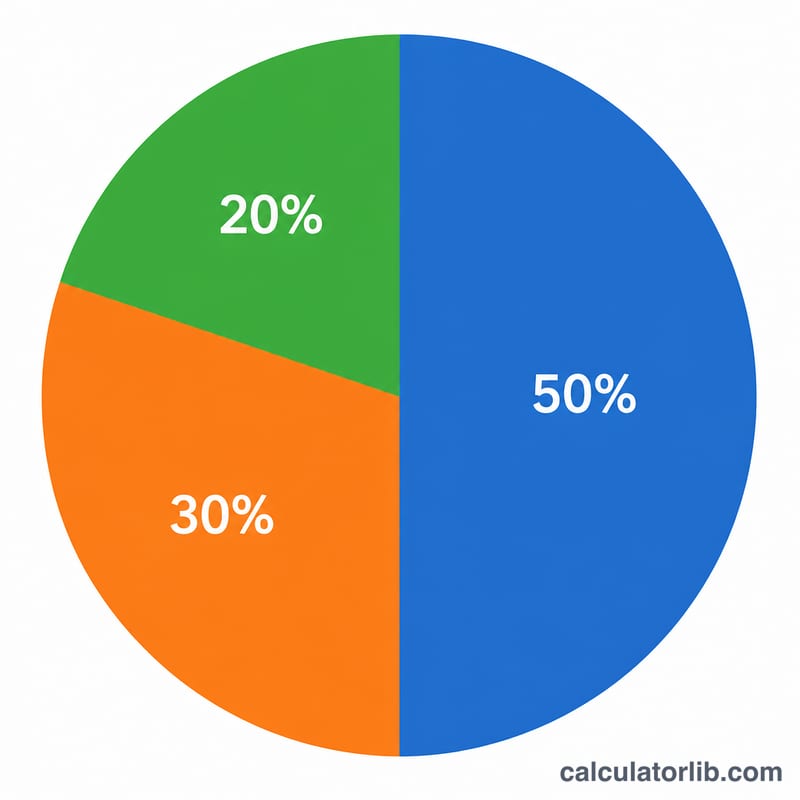

$$\text{Besoins}=0{,}50\times I,\quad \text{Envies}=0{,}30\times I,\quad \text{Épargne}=0{,}20\times I$$Comme la somme des trois pourcentages atteint 100 %, chaque euro de revenu se voit attribuer un rôle précis.

Exemple chiffré

Imaginons un revenu mensuel net de 4 000. On obtient alors :

$$\text{Besoins}=0{,}50\times 4\,000=2\,000$$$$\text{Envies}=0{,}30\times 4\,000=1\,200$$$$\text{Épargne}=0{,}20\times 4\,000=800$$L'objectif serait de maintenir vos dépenses essentielles à 2 000 maximum, de plafonner vos dépenses plaisir autour de 1 200 et de consacrer au moins 800 à l'épargne et au remboursement de vos dettes.

Répartition 50/30/20 selon les niveaux de revenu

La règle 50/30/20 divise votre revenu mensuel net (après impôts) en trois catégories : 50 % pour les besoins, 30 % pour les envies, et 20 % pour l'épargne et le remboursement de la dette. Le tableau ci-dessous montre comment chaque catégorie évolue selon plusieurs niveaux de revenu mensuel net courants.

| Revenu mensuel après impôts | Besoins (50 %) | Envies (30 %) | Épargne (20 %) |

|---|---|---|---|

| 2 000 $ | 1 000 $ | 600 $ | 400 $ |

| 3 000 $ | 1 500 $ | 900 $ | 600 $ |

| 4 000 $ | 2 000 $ | 1 200 $ | 800 $ |

| 5 000 $ | 2 500 $ | 1 500 $ | 1 000 $ |

| 7 000 $ | 3 500 $ | 2 100 $ | 1 400 $ |

Chaque montant est simplement le revenu multiplié par le pourcentage de la catégorie. Par exemple, avec 4 000 $ par mois : \(\text{Besoins} = 0,50 \times 4000 = 2000\), \(\text{Envies} = 0,30 \times 4000 = 1200\), et \(\text{Épargne} = 0,20 \times 4000 = 800\). La part épargne de 20 % peut également financer des paiements de dette supplémentaires — à 800 $ par mois, elle pourrait par exemple accélérer le remboursement d'un solde de carte de crédit.

Principaux termes de budgétisation expliqués

- Revenu après impôts (revenu net)

- L'argent qui arrive réellement sur votre compte après déduction des impôts sur le revenu, des cotisations de sécurité sociale et des autres retenues obligatoires. La règle 50/30/20 s'applique toujours à ce revenu net, et non à votre salaire brut.

- Besoins (50 %)

- Les dépenses essentielles que vous ne pouvez raisonnablement pas éviter : loyer ou hypothèque, services publics, épicerie, assurance, transport pour le travail, et paiements minimums de la dette. Si vous cessiez de payer ces éléments, vous feriez face à des conséquences graves comme l'expulsion, le défaut de paiement ou la perte de services essentiels.

- Envies (30 %)

- Les dépenses de mode de vie qui sont agréables à avoir mais non essentielles : repas au restaurant, abonnements à des services de streaming, loisirs, voyages, forfaits téléphoniques améliorés et divertissements. Ce sont des choix qui améliorent la qualité de vie plutôt que la survie.

- Épargne (20 %)

- L'argent destiné à votre avenir financier — contributions aux fonds d'urgence, comptes de retraite, investissements, et remboursement supplémentaire de la dette (au-delà du minimum). Cette catégorie renforce la sécurité à long terme et la valeur nette.

- Paiement minimum de la dette

- Le montant minimum qu'un prêteur vous demande de payer chaque mois pour maintenir un prêt ou une carte de crédit en règle. Dans le cadre du 50/30/20, les paiements minimums sont considérés comme un besoin, tandis que tout remboursement supplémentaire au-delà du minimum compte vers la catégorie épargne/dette de 20 %.

- Dépenses discrétionnaires

- Les dépenses sur lesquelles vous avez le contrôle total d'un mois à l'autre — essentiellement la même idée que les « envies ». Réduire les dépenses discrétionnaires est le moyen le plus rapide de libérer de l'argent pour l'épargne ou le remboursement de dette sans affecter vos besoins essentiels.

Questions fréquentes

Dois-je utiliser mon revenu brut ou net ? Utilisez votre revenu net (après impôts), car c'est la somme que vous pouvez réellement dépenser. Si votre employeur prélève déjà des cotisations pour la retraite ou une épargne, vous pouvez les comptabiliser dans l'enveloppe des 20 % d'épargne.

Et si mes besoins dépassent 50 % ? C'est fréquent dans les zones où le coût de la vie est élevé. Considérez la répartition 50/30/20 comme un objectif à atteindre : commencez par réduire vos envies, puis cherchez à diminuer vos charges fixes au fil du temps.

Les 20 % d'épargne s'entendent-ils avant ou après le remboursement des dettes ? L'enveloppe des 20 % regroupe à la fois l'épargne et les remboursements de dettes qui vont au-delà du minimum exigé. Les mensualités minimales obligatoires, elles, relèvent des besoins.