À quoi sert le convertisseur TAEG en APY ?

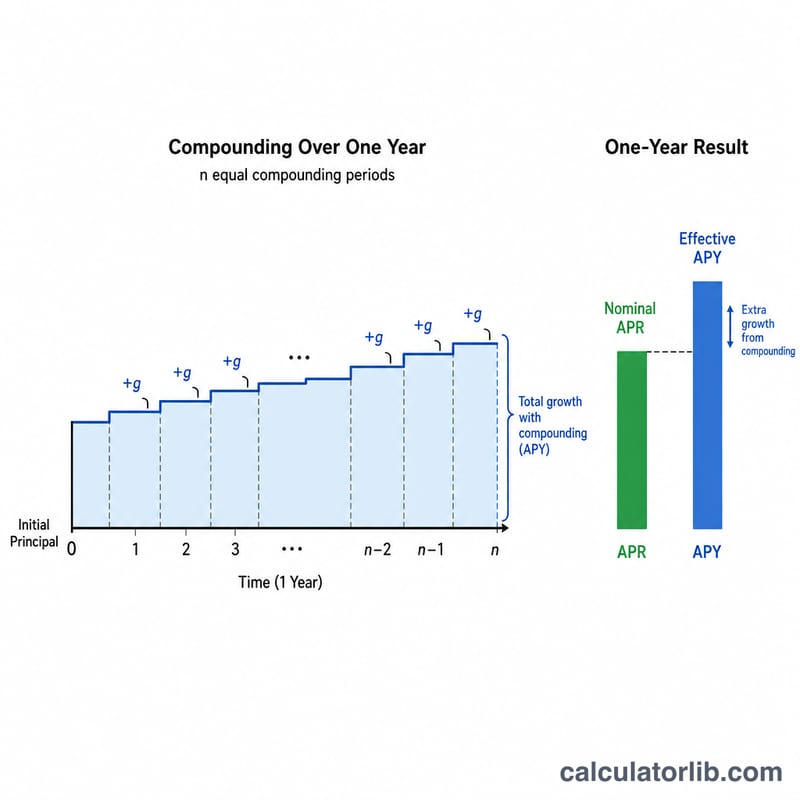

Cet outil transforme un taux nominal annuel (TAEG, ou APR en anglais) en rendement annuel effectif (APY), parfois appelé taux effectif annuel. Le TAEG est un taux affiché simple, tandis que l'APY tient compte de l'effet de la capitalisation au cours de l'année. Comme les intérêts perçus (ou facturés) sont eux-mêmes réinvestis ou cumulés plusieurs fois par an, l'APY est toujours supérieur ou égal au TAEG — et l'écart se creuse à mesure que la fréquence de capitalisation augmente. À noter : les notions anglo-saxonnes d'APR et d'APY diffèrent du TAEG réglementé français, qui intègre certains frais ; ici, le calcul est purement mathématique.

Comment l'utiliser

Saisissez le TAEG nominal en pourcentage (par exemple, 6 pour 6 %) et indiquez le nombre de capitalisations par an : 12 pour une capitalisation mensuelle, 4 pour trimestrielle, 365 pour quotidienne, ou 1 pour annuelle. Le calculateur affiche instantanément l'APY équivalent ainsi que l'écart entre les deux valeurs, ce qui vous permet de comparer les offres sur une base identique.

La formule expliquée

La conversion repose sur :

$$\text{APY} = \left(1 + \frac{\text{TAEG}}{n}\right)^{n} - 1$$

Ici, le TAEG est exprimé sous forme décimale et n correspond au nombre de périodes de capitalisation par an. Chaque période applique un taux de \(\text{TAEG}/n\), et le fait de le capitaliser n fois donne le facteur de croissance annuel effectif. En soustrayant 1, on revient du facteur de croissance à un taux.

Exemple concret

Imaginons un compte affichant un TAEG de 6 % capitalisé mensuellement (\(n = 12\)). Le taux mensuel est de \(0{,}06 / 12 = 0{,}005\). On obtient alors $$\text{APY} = (1 + 0{,}005)^{12} - 1 = 1{,}0616778 - 1 = 0{,}0616778,$$ soit environ 6,1678 %. Un TAEG de 6 % rapporte donc en réalité près de 6,17 % par an — environ 0,17 point de pourcentage de plus que le taux nominal affiché.

TAEG en TEG selon les fréquences de capitalisation

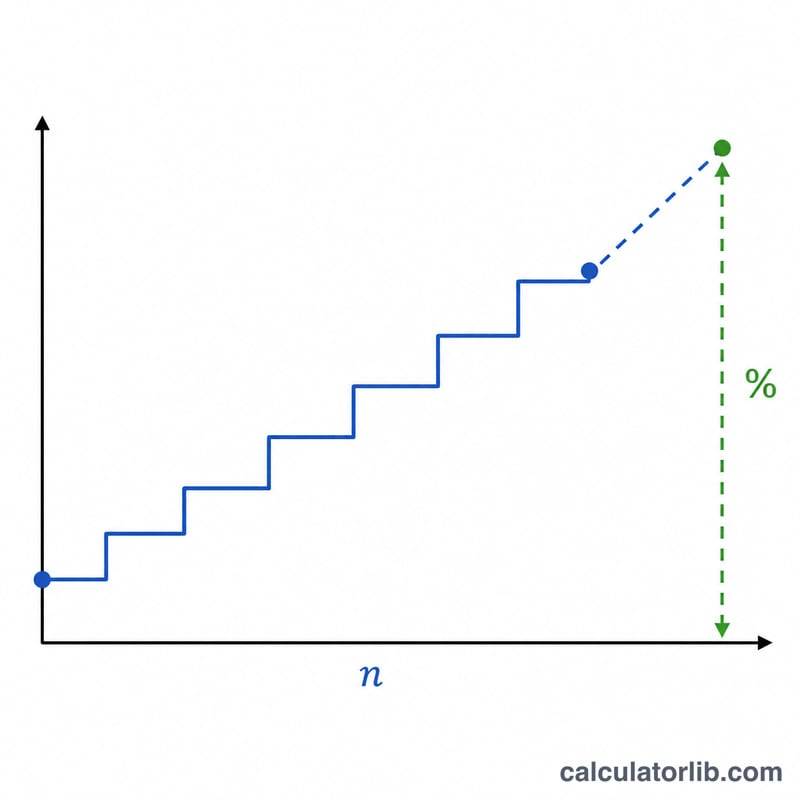

Le rendement annuel effectif (TEG) augmente à mesure que la capitalisation devient plus fréquente, même si le TAEG indiqué reste inchangé. La formule discrète est :

$$\text{TEG} = \left(1 + \frac{\text{TAEG}/100}{n}\right)^{n} - 1$$Lorsque \(n \to \infty\) le résultat s'approche de la limite de capitalisation continue \(e^{\text{TAEG}/100} - 1\). Les deux tableaux ci-dessous maintiennent le TAEG fixe et varient le nombre de périodes de capitalisation par an.

TAEG fixé à 6 %

| Capitalisation | Périodes par an (n) | TEG résultant |

|---|---|---|

| Annuelle | 1 | 6,0000 % |

| Semestrielle | 2 | 6,0900 % |

| Trimestrielle | 4 | 6,1364 % |

| Mensuelle | 12 | 6,1678 % |

| Quotidienne | 365 | 6,1831 % |

| Continue | ∞ | 6,1837 % |

TAEG fixé à 12 % (écart plus large)

| Capitalisation | Périodes par an (n) | TEG résultant |

|---|---|---|

| Annuelle | 1 | 12,0000 % |

| Semestrielle | 2 | 12,3600 % |

| Trimestrielle | 4 | 12,5509 % |

| Mensuelle | 12 | 12,6825 % |

| Quotidienne | 365 | 12,7475 % |

| Continue | ∞ | 12,7497 % |

À un TAEG de 6 %, l'écart entre la capitalisation annuelle et la capitalisation quotidienne est d'environ 0,18 point de pourcentage ; à 12 % TAEG il s'élargit à environ 0,75 point, car les effets de capitalisation augmentent avec la taille du taux périodique.

Termes clés définis

- TAEG (Taux Annuel Effectif Global)

- Le taux d'intérêt annuel nominal, indiqué sans tenir compte de la capitalisation intra-annuelle. C'est le chiffre le plus souvent cité sur les prêts et les cartes de crédit. À lui seul, le TAEG ne vous dit pas le véritable coût annuel à moins de savoir aussi à quelle fréquence les intérêts se capitalisent.

- TEG / Rendement annuel effectif

- Le Rendement Annuel Effectif (aussi appelé taux annuel effectif ou rendement annuel effectif) est le taux annuel réel après prise en compte de la capitalisation. Il est toujours supérieur ou égal au TAEG, et les deux sont égaux uniquement lorsque les intérêts se capitalisent exactement une fois par an.

- Fréquence de capitalisation (n)

- Le nombre de fois par an où les intérêts sont calculés et ajoutés au solde : 1 (annuel), 2 (semestriel), 4 (trimestriel), 12 (mensuel), 52 (hebdomadaire) ou 365 (quotidien). Un \(n\) plus grand produit un TEG plus élevé pour le même TAEG.

- Taux nominal vs. taux effectif

- Le taux nominal (TAEG) est le simple taux indiqué ; le taux effectif (TEG) reflète les intérêts gagnés sur les intérêts précédemment portés au crédit. La conversion entre les deux est \(\text{TEG} = \left(1 + \tfrac{\text{TAEG}/100}{n}\right)^{n} - 1\).

- Taux périodique (TAEG/n)

- Le taux d'intérêt appliqué au cours d'une seule période de capitalisation — le TAEG divisé par le nombre de périodes par an. Par exemple, un TAEG de 18 % capitalisé mensuellement a un taux périodique de \(18\%/12 = 1,5\%\) par mois.

FAQ

L'APY est-il toujours supérieur au TAEG ? Oui, dès qu'il y a plus d'une période de capitalisation par an. Avec une capitalisation annuelle (\(n = 1\)), les deux valeurs sont identiques.

Que faut-il comparer pour choisir une épargne ? L'APY, car il reflète le rendement réel après capitalisation et permet de comparer équitablement des comptes dont les rythmes de capitalisation diffèrent.

Les frais sont-ils inclus ? Non. Dans un contexte de crédit, l'APR anglo-saxon (comme le TAEG français) intègre parfois des frais, mais ce calculateur considère le taux uniquement comme un taux d'intérêt nominal et le convertit mathématiquement en APY.