Qu'est-ce que le seuil de rentabilité en quantité ?

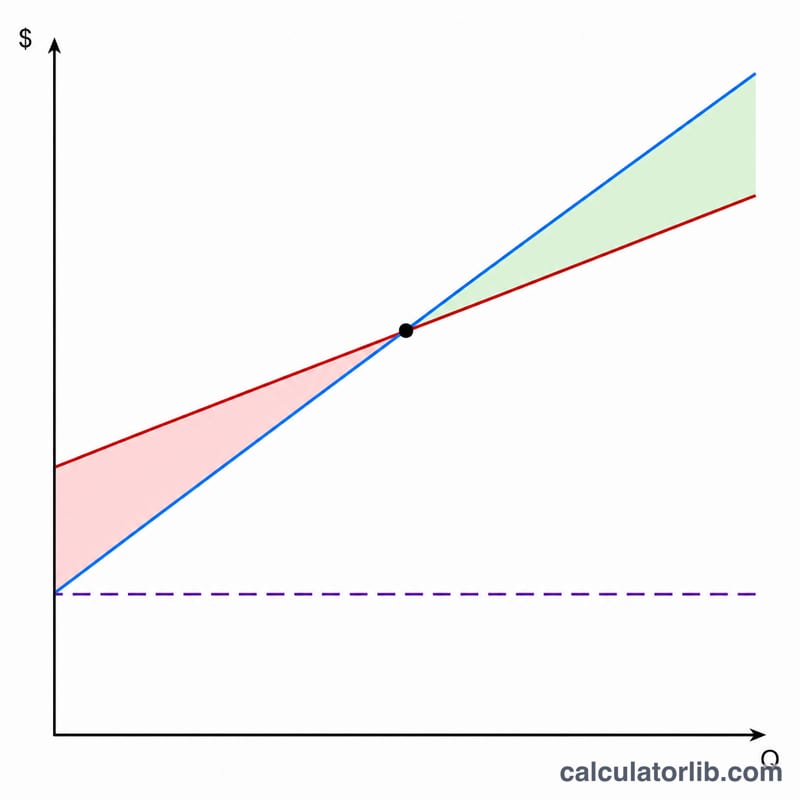

Le seuil de rentabilité en quantité correspond au nombre d'unités qu'une entreprise doit vendre pour que son chiffre d'affaires total égale exactement ses coûts totaux : ni bénéfice, ni perte. Chaque unité vendue au-delà de ce point dégage un profit, tandis qu'en vendre moins se traduit par une perte. Connaître son point mort permet de fixer ses prix, de planifier sa production et d'évaluer si un produit ou un projet est viable financièrement.

Comment utiliser ce calculateur

Renseignez trois valeurs : vos coûts fixes totaux (loyer, salaires, assurances et autres charges qui ne varient pas avec le volume de production), le prix de vente par unité et le coût variable unitaire (matières premières, emballage, main-d'œuvre par unité). Le calculateur affiche le seuil de rentabilité en quantité, le chiffre d'affaires nécessaire pour l'atteindre, la marge sur coûts variables par unité ainsi que le taux de marge sur coûts variables.

La formule expliquée

Le seuil de rentabilité en quantité est égal aux coûts fixes divisés par la marge sur coûts variables par unité. La marge sur coûts variables correspond au prix de vente diminué du coût variable — c'est la somme que chaque unité « apporte » pour couvrir les coûts fixes. Dès que suffisamment d'unités sont vendues pour couvrir l'intégralité des coûts fixes, l'entreprise atteint son point mort.

Seuil de rentabilité = Coûts fixes ÷ (Prix − Coût variable)

Exemple chiffré

Supposons des coûts fixes de 10 000 $, un prix de vente de 25 $ par unité et un coût variable de 15 $ par unité. La marge sur coûts variables est de 25 $ − 15 $ = 10 $. Le seuil de rentabilité = 10 000 $ ÷ 10 $ = 1 000 unités. À 25 $ pièce, cela représente 25 000 $ de chiffre d'affaires au point mort, et le taux de marge sur coûts variables s'élève à 10 $ ÷ 25 $ = 40 %.

Interprétation de votre quantité d'équilibre

La quantité d'équilibre vous indique le volume de ventes auquel le profit est exactement zéro — chaque unité vendue au-delà de ce point contribue pleinement sa marge de contribution au profit.

Quantité d'équilibre élevée. Un grand nombre d'unités requises signale un risque plus important. Cela résulte généralement de coûts fixes lourds, d'un prix de vente bas, ou d'un coût variable élevé par unité (c'est-à-dire une marge de contribution mince). Vous devez capturer une part substantielle du marché simplement pour éviter une perte, ne laissant que peu de marge si la demande est insuffisante.

Quantité d'équilibre faible. Un volume requis réduit signifie que l'entreprise couvre ses coûts fixes rapidement et devient rentable plus tôt. Cela est typique des produits avec une marge de contribution large ou des frais généraux fixes faibles, offrant plus de résilience aux périodes de ventes lentes.

Marge de sécurité. C'est l'écart entre vos ventes attendues (ou réelles) et le point d'équilibre, souvent exprimé en pourcentage :

$$\text{Marge de sécurité} = \frac{\text{Ventes attendues} - \text{Ventes d'équilibre}}{\text{Ventes attendues}}$$Si vous vous attendez à vendre 2 000 unités et à l'équilibre à 1 334, votre marge de sécurité est \((2000-1334)/2000 \approx 33\%\) — les ventes pourraient baisser d'environ un tiers avant que vous ne glissiez vers une perte. Une marge de sécurité mince signifie que de petits manques de demande causent rapidement des pertes.

Ratio de marge de contribution. Diviser la marge de contribution par unité par le prix donne la part de chaque dollar de ventes disponible pour couvrir les coûts fixes et le profit. Un ratio de 0,60 signifie que 60 cents de chaque dollar vont vers les coûts fixes une fois que les coûts variables sont payés ; un ratio plus élevé abaisse le point d'équilibre et accélère la croissance du profit à mesure que le volume augmente.

Lecture par rapport au volume réaliste. Un chiffre d'équilibre n'a de sens que par rapport à une demande réalisable. Si le résultat dépasse votre capacité de ventes réaliste ou la taille du marché, la structure actuelle de prix/coûts n'est pas viable — vous auriez besoin d'augmenter le prix, de réduire le coût variable, ou de réduire les coûts fixes pour amener le point d'équilibre à portée.

Définitions et glossaire

- Coûts fixes

- Les coûts qui ne changent pas avec le nombre d'unités produites ou vendues dans une plage pertinente — par exemple le loyer, les salaires, l'assurance et les contrats de location d'équipement. Ils doivent être payés que vous vendiez zéro unité ou des milliers.

- Coûts variables

- Les coûts qui augmentent et diminuent directement avec la production, tels que les matières premières, l'emballage, l'expédition et la main-d'œuvre ou la commission par unité. Le coût variable par unité est le coût variable attribuable à une seule unité.

- Marge de contribution par unité

- Le prix de vente par unité moins le coût variable par unité : \(\text{MC} = \text{Prix} - \text{Coût variable}\). Elle représente le montant que chaque unité contribue à couvrir les coûts fixes et, au-delà du point d'équilibre, au profit.

- Ratio de marge de contribution

- Marge de contribution par unité divisée par le prix, exprimée en fraction ou pourcentage : \(\text{Ratio MC} = \text{MC} / \text{Prix}\). Il montre la proportion de chaque dollar de ventes restante après les coûts variables.

- Quantité d'équilibre

- Le nombre d'unités qui doivent être vendues pour que le revenu total soit égal aux coûts totaux, laissant zéro profit : \(\text{Coûts fixes} / \text{MC par unité}\). Vendre au-dessus de cette quantité produit un profit ; vendre en dessous produit une perte.

- Revenu d'équilibre

- Les dollars de ventes générés à la quantité d'équilibre : unités d'équilibre multipliées par le prix, ou de manière équivalente \(\text{Coûts fixes} / \text{Ratio MC}\). C'est le revenu minimum nécessaire pour éviter une perte.

Questions fréquentes

Que se passe-t-il si le prix égale le coût variable ? La marge sur coûts variables est nulle : vous ne pourrez jamais atteindre la rentabilité, car chaque unité n'apporte rien pour couvrir les coûts fixes. Augmentez votre prix ou réduisez vos coûts variables.

Faut-il arrondir le résultat à l'unité supérieure ? Oui. Comme on ne peut pas vendre une fraction d'unité, arrondissez le seuil de rentabilité à l'unité entière supérieure par prudence.

Qu'est-ce que le taux de marge sur coûts variables ? C'est la part de chaque euro (ou dollar) de vente qui reste une fois les coûts variables déduits. Un taux de 40 % signifie que 40 centimes sur chaque unité monétaire servent à couvrir les coûts fixes et à générer du bénéfice.