損益分岐点販売数量とは?

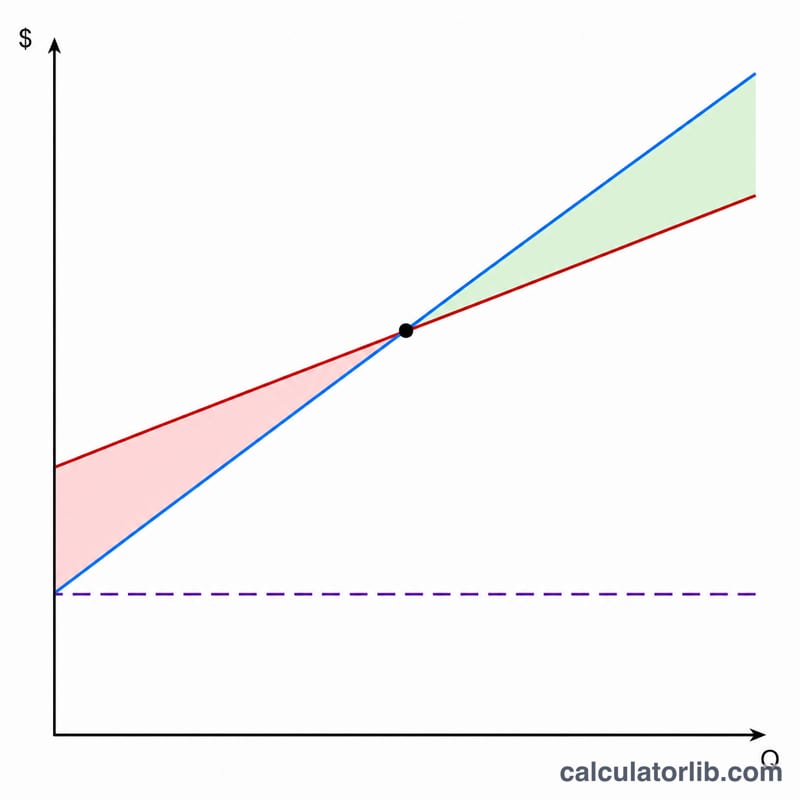

損益分岐点販売数量(BEQ)とは、売上高と総コストがちょうど一致し、利益も損失も出ない状態になる販売個数のことです。この個数を超えて売れた分はすべて利益になり、逆に下回れば赤字となります。損益分岐点を把握しておくと、価格設定や生産計画が立てやすくなり、その商品やプロジェクトが採算に乗るかどうかを判断する材料になります。

この計算ツールの使い方

入力するのは次の3つの数値です。①総固定費(家賃・人件費・保険料など、生産量に関係なく発生する費用)、②1個あたりの販売価格、③1個あたりの変動費(材料費・梱包費・出来高に応じた人件費など)。これらを入力すると、損益分岐点となる販売数量に加えて、その時点で必要な売上高、1個あたりの限界利益(貢献利益)、そして限界利益率が表示されます。

計算式の解説

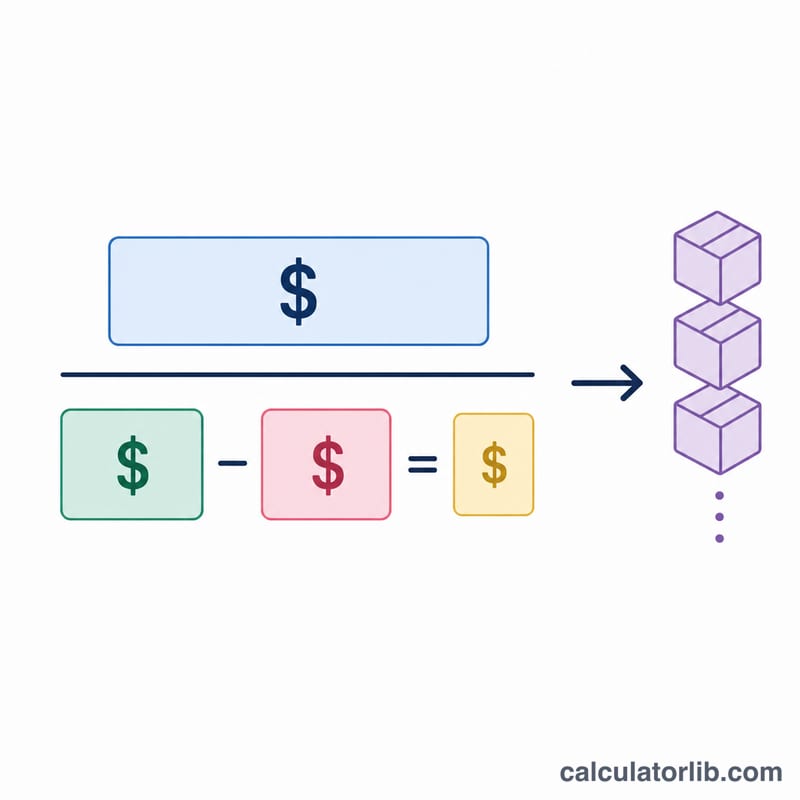

損益分岐点販売数量は、固定費を「1個あたりの限界利益」で割ることで求められます。限界利益とは、販売価格から変動費を引いた金額のこと。つまり、1個売れるごとに固定費の回収に「貢献」する金額です。販売数量がこの限界利益の積み重ねで固定費をすべてカバーできた時点で、損益はトントンになります。

損益分岐点販売数量 = 固定費 ÷(販売価格 − 変動費)

計算例

固定費が10,000ドル、1個あたりの販売価格が25ドル、1個あたりの変動費が15ドルのケースを考えてみましょう。限界利益は 25ドル − 15ドル = 10ドル です。損益分岐点販売数量は 10,000ドル ÷ 10ドル = 1,000個 となります。1個25ドルで売れば、損益分岐点となる売上高は25,000ドル、限界利益率は 10ドル ÷ 25ドル = 40% です。

※本ツールの金額はドル建てで計算していますが、計算式そのものは通貨に関係なく成り立つため、円など他の通貨でも同じ式でそのまま計算できます。

損益分岐点数量の解釈

損益分岐点数量は、利益がちょうどゼロになる販売量を示します。その点を超えて売上された各単位は、完全な貢献利益を利益に加えます。

損益分岐点が高い。必要とされる単位数が多いことは、より大きなリスクを示しています。これは通常、固定費が重い、販売価格が低い、または単位当たりの変動費が高い(つまり貢献利益が薄い)ことから生じます。損失を避けるだけでも市場のかなりのシェアを獲得する必要があり、需要が予想を下回った場合のクッションがほとんどありません。

損益分岐点が低い。必要な販売量が少ないことは、ビジネスが固定費をすぐにカバーし、より早く利益をもたらすことを意味します。これは広い貢献利益または低い固定オーバーヘッドを持つ製品の典型的であり、売上が遅い期間に対してより強い耐性を与えます。

安全限界。これは予想される(または実際の)販売と損益分岐点の間のギャップであり、通常はパーセンテージで表現されます:

$$\text{安全限界} = \frac{\text{予想販売量} - \text{損益分岐点販売量}}{\text{予想販売量}}$$2,000単位を売上すると予想し、1,334で損益分岐点となる場合、安全限界は\((2000-1334)/2000 \approx 33\%\)です — 販売量は約3分の1低下する可能性があり、その後損失に陥ります。安全限界が狭いことは、小さな需要不足がすぐに損失を引き起こすことを意味します。

貢献利益率。単位当たりの貢献利益を価格で割ると、固定費と利益をカバーするために利用可能な販売ドルのシェアが得られます。0.60の比率は、変動費が支払われた後、毎ドルの60セントが固定費に向かうことを意味します。より高い比率は損益分岐点を低下させ、ボリュームが増加するにつれて利益成長を加速させます。

現実的なボリュームに対して読む。損益分岐点は達成可能な需要の隣でのみ意味があります。結果があなたの現実的な販売能力または市場規模を超える場合、現在の価格/費用構造は実行可能ではありません — 損益分岐点を範囲内に持ってくるために、価格を上げる、変動費を削減する、または固定費を削減する必要があります。

定義と用語集

- 固定費

- 関連範囲内で生産または販売される単位数に応じて変わらない費用 — 例えば家賃、給与、保険、および機器リース。ゼロ単位または数千単位を売上するかどうかに関係なく、支払う必要があります。

- 変動費

- 出力に応じて直接上下する費用、例えば原材料、梱包、配送、および単位当たりの労働またはコミッション。単位当たりの変動費は、単一単位に起因する変動費です。

- 単位当たりの貢献利益

- 単位当たりの販売価格から単位当たりの変動費を引いたもの:\(\text{CM} = \text{価格} - \text{変動費}\)。これは、各単位が固定費をカバーするために、および損益分岐点を超えて利益に向かって貢献する金額を表します。

- 貢献利益率

- 単位当たりの貢献利益を価格で割ったもの、分数またはパーセンテージで表現:\(\text{CM比率} = \text{CM} / \text{価格}\)。変動費が支払われた後、販売ドルごとに残される割合を示します。

- 損益分岐点数量

- 総収益が総費用と等しくなるために売上される単位数。利益はゼロです:\(\text{固定費} / \text{単位当たりCM}\)。この数量を超えて売上することで利益が生じます。下回ることで損失が生じます。

- 損益分岐点収益

- 損益分岐点数量で生成される販売ドル:損益分岐点単位に価格を掛けたもの、または同等に\(\text{固定費} / \text{CM比率}\)。損失を避けるために必要な最小収益です。

よくある質問(FAQ)

販売価格と変動費が同じ場合はどうなりますか? 限界利益がゼロになるため、いくら売っても損益分岐点には到達できません。1個売れても固定費の回収にまったく貢献しないからです。価格を引き上げるか、変動費を削減する必要があります。

計算結果は切り上げるべきですか? はい。1個未満を売ることはできないため、安全を見て損益分岐点販売数量は次の整数に切り上げて考えるのがおすすめです。

限界利益率とは何ですか? 売上1単位(例:1ドル)のうち、変動費を差し引いた後に残る割合のことです。限界利益率が40%であれば、1ドルの売上につき40セントが固定費の回収と利益に充てられることを意味します。