ما هي كمية نقطة التعادل؟

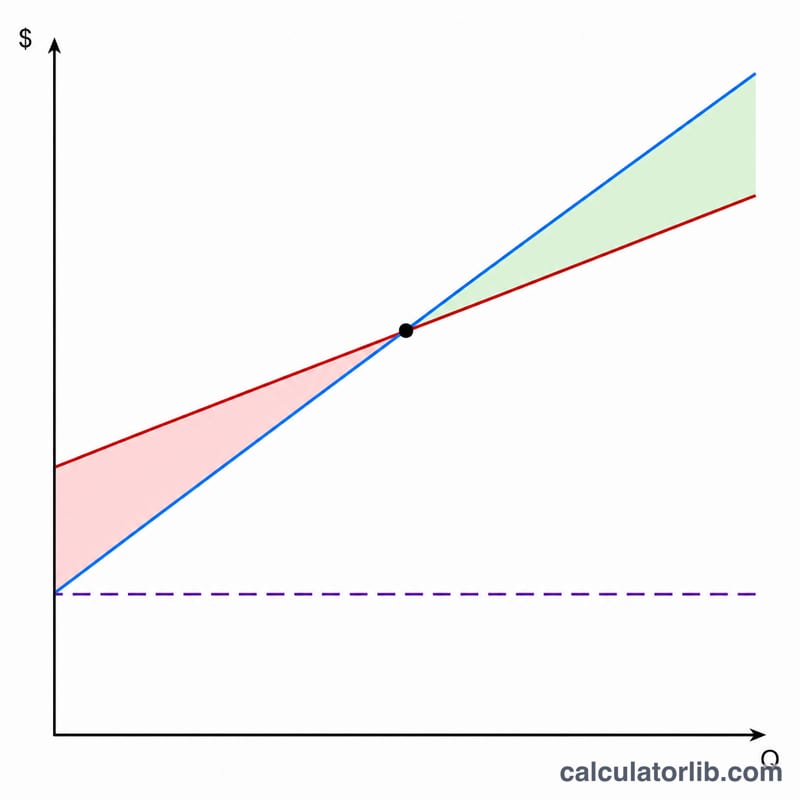

كمية نقطة التعادل (BEQ) هي عدد الوحدات التي يجب على المشروع بيعها حتى تتساوى إجمالي الإيرادات تمامًا مع إجمالي التكاليف — أي بلا ربح ولا خسارة. كل وحدة تُباع بعد هذه النقطة تحقق ربحًا، بينما بيع عدد أقل منها يعني خسارة. معرفة نقطة التعادل تساعدك على تحديد الأسعار وتخطيط الإنتاج والحكم على ما إذا كان المنتج أو المشروع مجديًا ماليًا.

كيفية استخدام هذه الحاسبة

أدخل ثلاثة أرقام: إجمالي تكاليفك الثابتة (الإيجار والرواتب والتأمين وغيرها من التكاليف التي لا تتغير بتغير حجم الإنتاج)، وسعر بيع الوحدة الواحدة، والتكلفة المتغيرة لكل وحدة (المواد الخام والتغليف والعمالة المرتبطة بكل وحدة). تعرض لك الحاسبة كمية نقطة التعادل، والإيرادات المطلوبة عند تلك النقطة، وهامش المساهمة لكل وحدة، ونسبة هامش المساهمة.

شرح المعادلة

تساوي كمية نقطة التعادل التكاليف الثابتة مقسومة على هامش المساهمة لكل وحدة. وهامش المساهمة هو الفرق بين السعر والتكلفة المتغيرة — أي المبلغ الذي "تساهم" به كل وحدة في تغطية التكاليف الثابتة. وبمجرد بيع عدد كافٍ من الوحدات لتغطية جميع التكاليف الثابتة، يصل المشروع إلى نقطة التعادل.

كمية التعادل = التكاليف الثابتة ÷ (السعر − التكلفة المتغيرة)

مثال تطبيقي

لنفترض أن التكاليف الثابتة تبلغ 10,000 دولار، وسعر الوحدة 25 دولارًا، والتكلفة المتغيرة لكل وحدة 15 دولارًا. عندها يكون هامش المساهمة = 25 − 15 = 10 دولارات. وتكون كمية نقطة التعادل = 10,000 ÷ 10 = 1,000 وحدة. وبسعر 25 دولارًا للوحدة، فإن إيرادات التعادل تبلغ 25,000 دولار، وتكون نسبة هامش المساهمة = 10 ÷ 25 = 40%.

تفسير كمية التعادل الخاصة بك

كمية التعادل تخبرك بحجم المبيعات الذي يكون عنده الربح مساويًا للصفر بالضبط — كل وحدة تُباع بعد هذه النقطة تساهم برصيدها الكامل في الربح.

كمية تعادل عالية. عدد كبير من الوحدات المطلوبة يشير إلى مخاطر أكبر. وعادة ما ينتج عن تكاليف ثابتة ضخمة أو سعر بيع منخفض أو تكلفة متغيرة عالية لكل وحدة (أي هامش رصيد رقيق). يجب أن تستحوذ على حصة كبيرة من السوق فقط لتجنب الخسارة، مما يترك وسادة أمان صغيرة إذا انخفض الطلب.

كمية تعادل منخفضة. حجم مطلوب صغير يعني أن الشركة تغطي تكاليفها الثابتة بسرعة وتصبح مربحة في وقت أسرع. هذا نموذجي للمنتجات التي لها هامش رصيد واسع أو نفقات عامة ثابتة منخفضة، مما يوفر مرونة أكبر لفترات المبيعات البطيئة.

هامش الأمان. هذا هو الفجوة بين المبيعات المتوقعة (أو الفعلية) ونقطة التعادل، وغالباً ما يُعبّر عنها كنسبة مئوية:

$$\text{هامش الأمان} = \frac{\text{المبيعات المتوقعة} - \text{مبيعات التعادل}}{\text{المبيعات المتوقعة}}$$إذا كنت تتوقع بيع 2,000 وحدة والتعادل عند 1,334، فإن هامش الأمان الخاص بك هو \((2000-1334)/2000 \approx 33\%\) — يمكن أن تنخفض المبيعات بحوالي الثلث قبل أن تنزلق إلى خسارة. هامش أمان رقيق يعني أن نقص الطلب الصغير يسبب بسرعة خسائر.

نسبة هامش الرصيد. بقسمة هامش الرصيد لكل وحدة على السعر نحصل على حصة كل دولار من المبيعات المتاح لتغطية التكاليف الثابتة والربح. نسبة 0.60 تعني أن 60 سنتاً من كل دولار يذهب نحو التكاليف الثابتة بعد دفع التكاليف المتغيرة؛ النسبة الأعلى تخفض نقطة التعادل وتسرع نمو الربح مع ارتفاع الحجم.

القراءة مقابل حجم واقعي. رقم التعادل ذو معنى فقط بجانب طلب قابل للتحقق. إذا كانت النتيجة تتجاوز قدرة المبيعات الواقعية أو حجم السوق، فإن هيكل السعر/التكلفة الحالي غير قابل للحياة — سيتعين عليك رفع السعر أو خفض التكلفة المتغيرة أو تقليل التكاليف الثابتة لإحضار نقطة التعادل ضمن الوصول.

التعريفات والمسرد

- التكاليف الثابتة

- التكاليف التي لا تتغير مع عدد الوحدات المُنتجة أو المُباعة ضمن نطاق ذي صلة — على سبيل المثال الإيجار والرواتب والتأمين وعقود استئجار المعدات. يجب دفعها سواء باعت صفر وحدة أو آلاف.

- التكاليف المتغيرة

- التكاليف التي تزيد وتنخفض مباشرة مع الإنتاج، مثل المواد الخام والتغليف والشحن والعمل لكل وحدة أو العمولة. التكلفة المتغيرة لكل وحدة هي التكلفة المتغيرة المنسوبة إلى وحدة واحدة.

- هامش الرصيد لكل وحدة

- سعر البيع لكل وحدة ناقص التكلفة المتغيرة لكل وحدة: \(\text{CM} = \text{السعر} - \text{التكلفة المتغيرة}\). وهو يمثل المبلغ الذي تساهم به كل وحدة نحو تغطية التكاليف الثابتة و، بعد التعادل، نحو الربح.

- نسبة هامش الرصيد

- هامش الرصيد لكل وحدة مقسوماً على السعر، معبراً عنه كجزء أو نسبة مئوية: \(\text{نسبة CM} = \text{CM} / \text{السعر}\). وهو يوضح نسبة كل دولار من المبيعات المتبقي بعد التكاليف المتغيرة.

- كمية التعادل

- عدد الوحدات التي يجب بيعها لكي يساوي إجمالي الإيرادات إجمالي التكاليف، تاركاً ربحاً صفراً: \(\text{التكاليف الثابتة} / \text{هامش الرصيد لكل وحدة}\). البيع فوق هذه الكمية ينتج ربح؛ البيع تحتها ينتج خسارة.

- إيراد التعادل

- دولارات المبيعات المُنتجة عند كمية التعادل: وحدات التعادل مضروبة في السعر، أو بشكل مكافئ \(\text{التكاليف الثابتة} / \text{نسبة هامش الرصيد}\). وهو أدنى إيراد مطلوب لتجنب خسارة.

الأسئلة الشائعة

ماذا لو تساوى السعر مع التكلفة المتغيرة؟ يصبح هامش المساهمة صفرًا، وبالتالي لن تصل أبدًا إلى نقطة التعادل — إذ لا تساهم أي وحدة بشيء في تغطية التكاليف الثابتة. عندها عليك رفع السعر أو خفض التكاليف المتغيرة.

هل يجب تقريب النتيجة للأعلى؟ نعم. بما أنك لا تستطيع بيع جزء من وحدة، قرّب كمية نقطة التعادل إلى الوحدة الكاملة التالية لتكون في الجانب الآمن.

ما هي نسبة هامش المساهمة؟ هي الجزء المتبقي من كل دولار من المبيعات بعد خصم التكاليف المتغيرة. فنسبة 40% تعني أن 40 سنتًا من كل دولار تذهب لتغطية التكاليف الثابتة وتحقيق الربح.