ماذا تفعل هذه الحاسبة؟

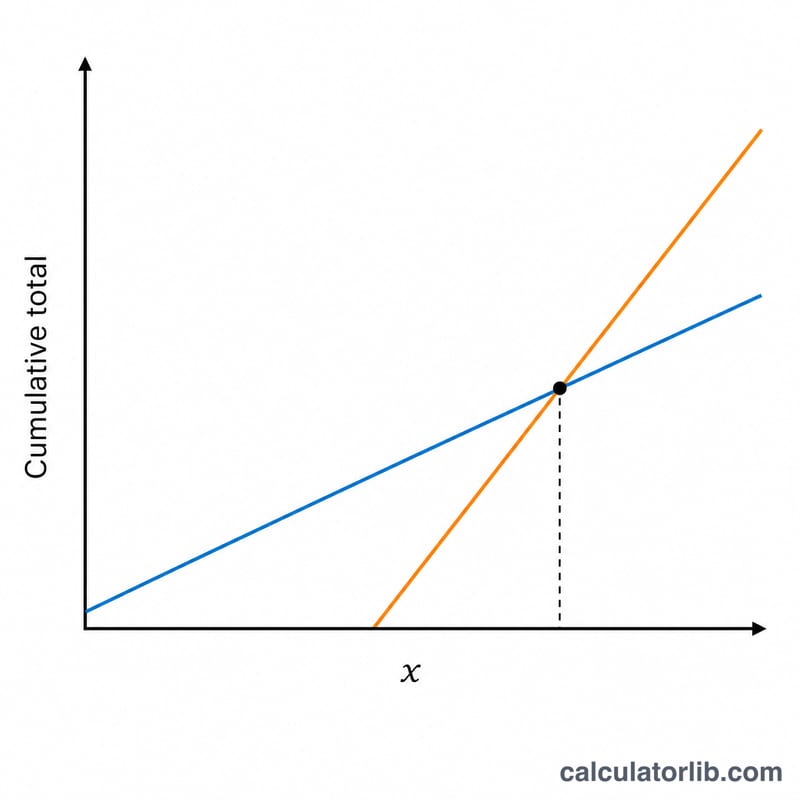

تخص هذه الأداة برنامج معاشات التقاعد ضمن الضمان الاجتماعي في الولايات المتحدة (Social Security). يُعد اختيار توقيت المطالبة بالمعاش — بدءًا من سن 62 وحتى سن 70 — من أهم القرارات التي تتخذها بشأن تقاعدك. فالمطالبة المبكرة تمنحك دفعات شهرية أصغر لكن لعدد أكبر من الشهور، بينما التأجيل يمنحك دفعات أكبر مقابل تنازلك عن سنوات من الدخل. أما عمر التعادل فهو السن الذي يتساوى عنده إجمالي ما تحصل عليه من التأجيل مع إجمالي ما كنت ستحصل عليه من المطالبة المبكرة — ثم يتجاوزه بعد ذلك. ملاحظة: هذا البرنامج أمريكي تحديدًا، وقد تختلف قواعد أنظمة التقاعد في بلدك العربي اختلافًا جوهريًا.

كيفية الاستخدام

أدخل العمر الذي قد تطالب فيه مبكرًا (غالبًا 62 عامًا) والمعاش الشهري المتوقع عند ذلك السن. ثم أدخل سن المطالبة المتأخرة (عادةً سن التقاعد الكامل بين 66 و67 عامًا، أو 70 عامًا للحصول على أقصى رصيد إضافي) والمعاش الشهري الأعلى. تعرض لك الحاسبة عمر التعادل إلى جانب الأرقام الداعمة للنتيجة. يمكنك الحصول على تقديرَي المعاش من حسابك على my Social Security عبر موقع ssa.gov.

شرح المعادلة

صاحب المطالبة المبكرة يحقق "بداية سابقة": أي المعاش الشهري المبكر مضروبًا في عدد الشهور التي تسبق بدء المطالبة المتأخرة. أما من يؤجّل فيحصل شهريًا على مبلغ إضافي يساوي الفارق بين المعاشين. وبقسمة إجمالي "البداية السابقة" على هذا الفارق الشهري نحصل على عدد الشهور اللازمة بعد سن المطالبة المتأخرة للحاق بالركب. أضف هذه الشهور إلى السن المتأخر فتحصل على عمر التعادل.

$$\begin{gathered} \text{Break-Even Age} = \text{Late Age} + \frac{H}{12 \cdot D} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} H &= \text{Early Benefit} \cdot 12 \cdot \left(\text{Late Age} - \text{Early Age}\right) \\ D &= \text{Late Benefit} - \text{Early Benefit} \end{aligned} \right. \end{gathered}$$

مثال تطبيقي

لنفترض أنك ستحصل على 1,400 دولار شهريًا عند سن 62، أو 2,000 دولار شهريًا عند سن 67. تكون "البداية السابقة" = \(1{,}400 \times 60 = 84{,}000\) دولار. والمعاش المؤجَّل أعلى بمقدار 600 دولار شهريًا. إذن \(84{,}000 \div 600 = 140\) شهرًا \(\approx 11.67\) سنة. عمر التعادل = \(67 + 11.67 \approx\) 78.7 عامًا. فإذا كنت تتوقع أن تعيش بعد سن 79 بفترة جيدة، فالتأجيل هو الخيار الرابح.

الأسئلة الشائعة

هل تأخذ الحاسبة في الحسبان تعديلات تكلفة المعيشة (COLA) أو الضرائب؟ لا — فهي تستخدم معاشات اسمية ثابتة وتتجاهل تعديلات تكلفة المعيشة والضرائب وإمكانية استثمار الدفعات المبكرة، لذا اعتبرها مقارنة أساسية ومرجعية فقط.

ماذا لو كان المعاش المبكر أعلى؟ عندها لن يتحقق التعادل أبدًا وتكون النتيجة صفرًا؛ ويُستحسن أن تراجع المدخلات.

ما الأعمار التي يمكنني إدخالها؟ يمكن المطالبة بمعاش الضمان الاجتماعي من سن 62 إلى 70، لذا التزم بأعمار ضمن هذا النطاق.