Что считает этот калькулятор

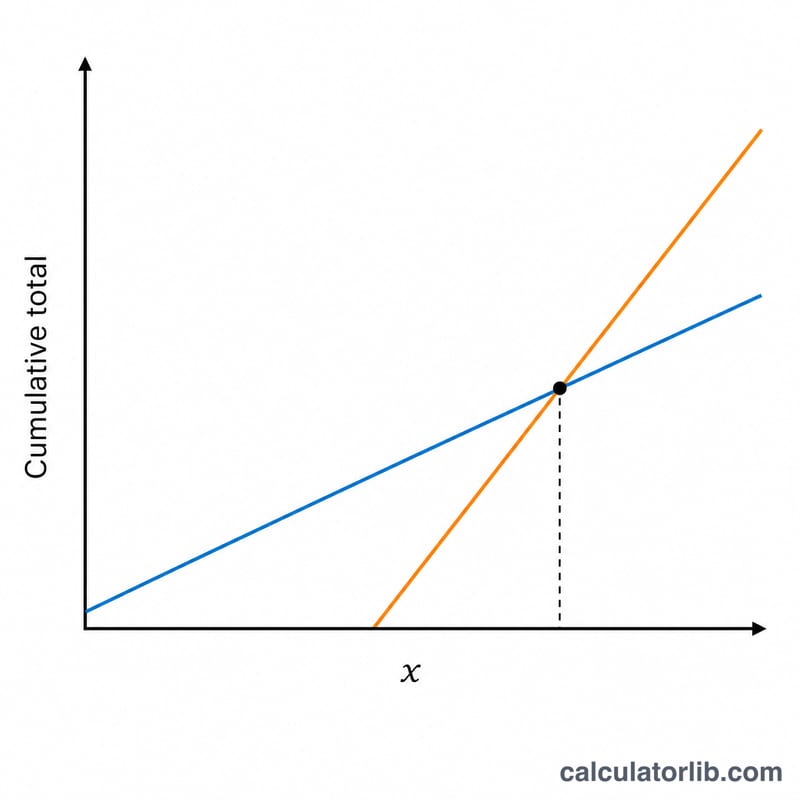

Этот инструмент относится к пенсионной программе Social Security в США — государственной системе пенсионного обеспечения. (В России аналогом служит страховая пенсия по линии СФР, но правила там совсем другие, поэтому расчёты ниже применимы именно к американской системе.) Решение о том, когда начать получать выплаты — уже в 62 года или отложить до 70 лет — одно из самых важных в подготовке к пенсии. Если обратиться рано, чеки будут меньше, но вы начнёте получать их раньше; если отложить — выплаты вырастут, но вы потеряете несколько лет дохода. Возраст безубыточности — это момент, когда общая сумма, полученная при отсрочке, наконец сравняется с суммой при раннем обращении, а затем и превысит её.

Как пользоваться

Укажите возраст раннего обращения (чаще всего 62 года) и ожидаемое ежемесячное пособие в этом возрасте. Затем введите более поздний возраст обращения (обычно это полный пенсионный возраст — Full Retirement Age, 66–67 лет, либо 70 лет для максимальной надбавки) и соответствующее более высокое ежемесячное пособие. Калькулятор покажет возраст безубыточности и сопутствующие цифры. Точные оценки обоих пособий можно посмотреть в личном кабинете my Social Security на сайте ssa.gov.

Как работает формула

Тот, кто обращается рано, получает «фору»: размер раннего ежемесячного пособия умножается на число месяцев до начала поздних выплат. Тот, кто откладывает, ежемесячно получает прибавку, равную разнице между двумя пособиями. Если разделить общую сумму «форы» на эту ежемесячную разницу, получится число месяцев после возраста позднего обращения, которые нужны, чтобы догнать. Прибавьте эти месяцы к возрасту отсрочки — и вы получите возраст безубыточности.

$$\begin{gathered} \text{Break-Even Age} = \text{Late Age} + \frac{H}{12 \cdot D} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} H &= \text{Early Benefit} \cdot 12 \cdot \left(\text{Late Age} - \text{Early Age}\right) \\ D &= \text{Late Benefit} - \text{Early Benefit} \end{aligned} \right. \end{gathered}$$

Разбор на примере

Допустим, в 62 года вы получали бы $1 400 в месяц, а в 67 лет — $2 000 в месяц. «Фора» составит \($1\,400 \times 60 = $84\,000\) месяцев. Отложенное пособие выше на $600 в месяц. \($84\,000 \div $600 = 140\) месяцев \(\approx 11{,}67\) года. Возраст безубыточности \(= 67 + 11{,}67 \approx\) 78,7 года. Если вы рассчитываете прожить заметно дольше 79 лет, отсрочка оказывается выгоднее.

Частые вопросы

Учитывает ли расчёт индексацию (COLA) или налоги? Нет — используются фиксированные номинальные суммы пособий, без учёта ежегодной индексации по росту стоимости жизни, налогов и возможного инвестирования ранних выплат. Воспринимайте результат как базовое сравнение.

Что если раннее пособие оказалось выше? Тогда отсрочка никогда не окупится, а результат будет равен нулю — проверьте введённые данные ещё раз.

Какие возрасты можно вводить? Выплаты по Social Security доступны с 62 до 70 лет, поэтому указывайте возраст в этих пределах.