Что такое APY?

APY (Annual Percentage Yield) — это реальная доходность, которую вы получаете по вкладу или инвестиции за год с учётом капитализации процентов. В отличие от номинальной (заявленной) ставки, APY отражает эффект «процентов на проценты». Два счёта с одинаковой номинальной ставкой могут давать разную доходность APY, если проценты начисляются с разной периодичностью: чем чаще капитализация, тем выше APY. Этот показатель особенно распространён в США и используется банками для сравнения сберегательных продуктов; в России и других странах аналогичная величина обычно называется эффективной процентной ставкой, но логика расчёта та же.

Как пользоваться калькулятором

Укажите номинальную процентную ставку в процентах и выберите, как часто проценты капитализируются в течение года (ежемесячно, ежедневно, ежеквартально и т. д.). Калькулятор покажет эффективную доходность APY, а также разницу между APY и номинальной ставкой — так вы увидите, сколько именно добавляет капитализация.

Разбор формулы

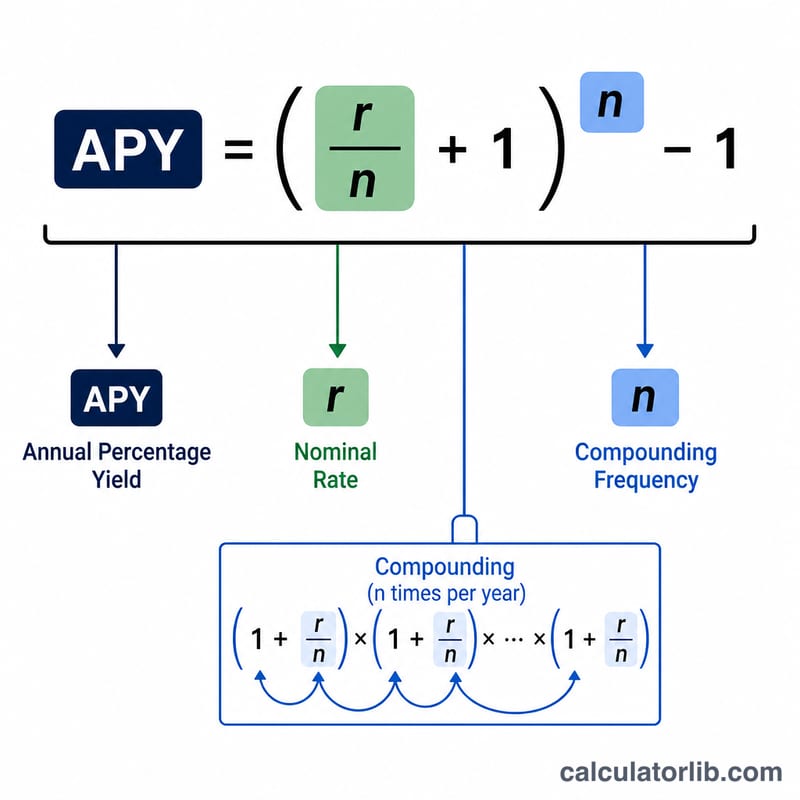

Формула APY выглядит так:

$$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$где r — номинальная годовая ставка в виде десятичной дроби (например, 5% = 0,05), а n — число периодов капитализации в году. Деление \(r\) на \(n\) даёт ставку за один период; возведение в степень \(n\) учитывает капитализацию на протяжении всего года; вычитание единицы оставляет только прирост. Умножьте результат на 100, чтобы выразить APY в процентах.

Пример расчёта

Допустим, по сберегательному счёту начисляется 5% номинальных с ежемесячной капитализацией (\(n = 12\)). Тогда

$$\text{APY} = \left(1 + \frac{0{,}05}{12}\right)^{12} - 1 = (1{,}0041667)^{12} - 1 \approx 0{,}051162,$$то есть около 5,1162%. Получается, что номинальная ставка 5% благодаря ежемесячной капитализации фактически приносит примерно 5,12% годовых.

Частые вопросы

Чем отличаются APR и APY? APR (Annual Percentage Rate) — это простая номинальная ставка, которая не учитывает капитализацию внутри года, тогда как APY включает капитализацию и потому точнее отражает реальную доходность.

Всегда ли более частая капитализация увеличивает APY? Да. При фиксированной номинальной ставке чем чаще начисляются проценты, тем выше APY — максимум достигается при непрерывной капитализации.

Равен ли APY сумме процентов, которую я реально получу? APY — это эффективная ставка за год. Ваш фактический доход в деньгах также зависит от суммы на счёте, пополнений, снятий и комиссий.