Что считает этот калькулятор

Кредитные карты и займы (особенно в США и других западных странах) обычно указывают APR — Annual Percentage Rate, номинальную годовую процентную ставку. Но проценты начисляются гораздо чаще, чем раз в год, — как правило, ежедневно. Из-за капитализации реальная ставка, которую вы платите за год, оказывается выше заявленного APR. Эту настоящую величину называют APY (Annual Percentage Yield), или эффективной годовой ставкой (EAR). Калькулятор переводит любой APR в APY для выбранной частоты начисления. По смыслу APR близок к российской «номинальной ставке», а APY — к эффективной ставке, но конкретные правила расчёта и раскрытия в РФ отличаются.

Как пользоваться

Введите APR по вашей карте или займу в процентах (например, 19,99). Выберите частоту начисления процентов: большинство кредитных карт в США капитализируют проценты ежедневно (365 периодов), но можно указать ежемесячное, ежеквартальное или другое начисление. Калькулятор покажет эффективную годовую ставку и то, насколько капитализация увеличивает расходы по сравнению с заявленным APR.

Разбираем формулу

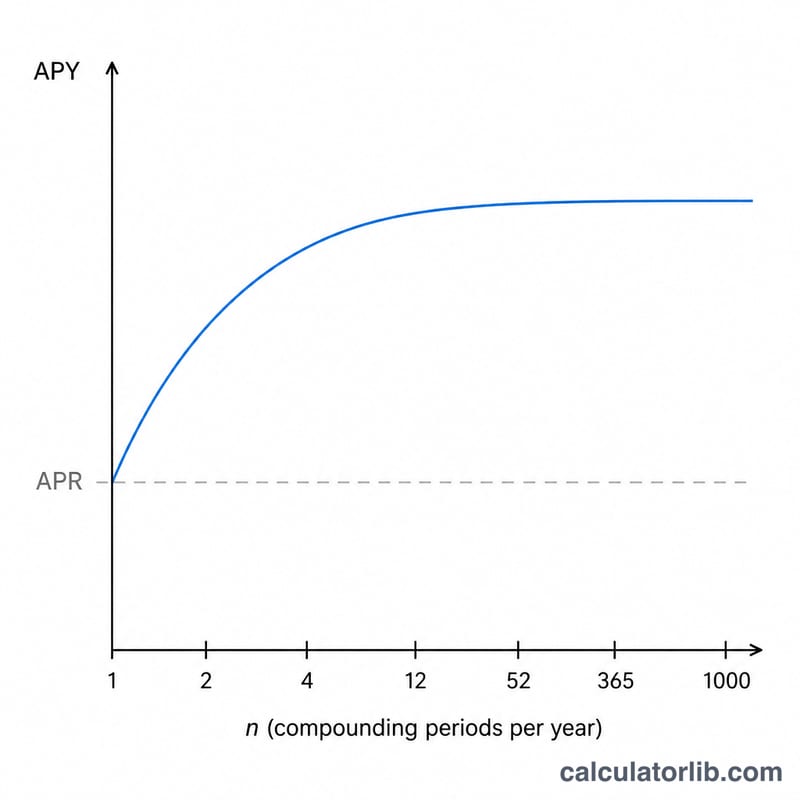

Перевод выполняется по формуле $$\text{APY} = \left(1 + \frac{\text{APR}/n}{n}\right)^{n} - 1$$ где n — число периодов начисления в году. Деление APR на n даёт ставку за один период; возведение коэффициента роста в степень n учитывает капитализацию за весь год; вычитание единицы оставляет чистую годовую ставку. Чем чаще начисляются проценты (чем больше n), тем выше APY при одном и том же APR.

Пример расчёта

Допустим, по карте указан APR 19,99% с ежедневной капитализацией (\(n = 365\)). Дневная ставка равна \(0{,}1999/365 = 0{,}0005477\). Тогда $$\text{APY} = (1 + 0{,}0005477)^{365} - 1 \approx 0{,}22126$$ то есть около 22,13%. Капитализация добавляет примерно 2,14 процентного пункта к заявленным 19,99% APR.

Частые вопросы

APY всегда больше APR? Да, если периодов начисления в году больше одного. При годовой капитализации (\(n = 1\)) APY равен APR.

Почему кредитные карты используют ежедневную капитализацию? Большинство эмитентов в США применяют дневную ставку (APR ÷ 365) к остатку долга каждый день, из-за чего эффективная ставка получается выше заявленного APR.

Учитываются ли комиссии? Нет. Калькулятор переводит только процентную ставку. Если APR включает комиссии, в показанном здесь APY они не отражаются.

Определение ключевых терминов

- ПСП (Процентная ставка в год)

- Номинальная годовая процентная ставка, указанная в соглашении по карте или кредиту. Это указанная цифра, которая сама по себе не учитывает, как часто начисляются проценты в течение года.

- ГПС / ЭГС (Эффективная годовая ставка)

- Фактический годовой курс, который вы платите или получаете с учётом капитализации. ГПС и ЭГС — это одно и то же понятие (ГПС — это ярлык для потребителей; ЭГС — термин в финансах). Вычисляется как \(\text{ГПС} = \left(1 + \frac{r}{n}\right)^{n} - 1\), где \(r\) — ПСП в виде десятичной дроби и \(n\) — количество периодов капитализации в год.

- Периодическая ставка (ПСП/n)

- Процентная ставка, применяемая в течение одного периода капитализации — ПСП, разделённая на количество периодов в год. Для 19.99% ПСП, капитализируемой ежедневно, дневная периодическая ставка составляет \(19.99\% / 365 \approx 0.05477\%\).

- Частота капитализации (n)

- Количество раз в год, когда проценты рассчитываются и добавляются к остатку. Общие значения: 1 (ежегодно), 2 (раз в полугодие), 4 (ежеквартально), 12 (ежемесячно), 52 (еженедельно) и 365 (ежедневно). Большинство кредитных карт в США используют ежедневную капитализацию.

- Номинальная и эффективная ставки

- Номинальная ставка (ПСП) игнорирует капитализацию внутри года; эффективная ставка (ГПС) учитывает её. Эти две ставки равны только когда \(n = 1\); при каждом \(n > 1\) эффективная ставка превышает номинальную ставку.

Интерпретация вашей ГПС

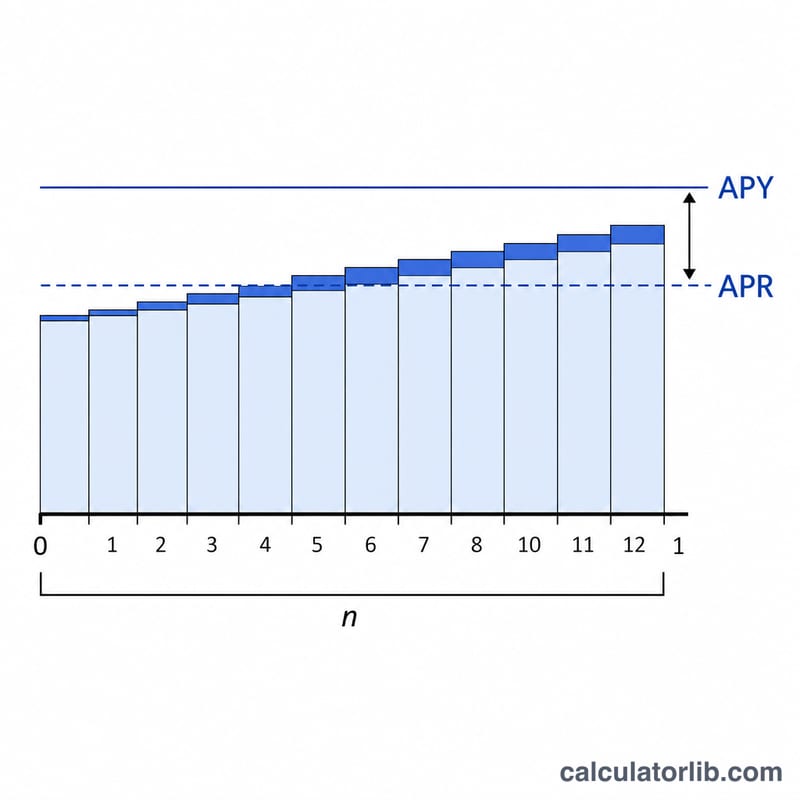

Ваша ГПС представляет истинную годовую стоимость ведения остатка с учётом капитализации процентов на ранее начисленные проценты. Если вы носите баланс из месяца в месяц, начисления процентов фактически растут по ГПС, а не по указанной более низкой ПСП.

Разрыв между ПСП и ГПС расширяется в двух ситуациях: по мере роста ПСП и по мере более частой капитализации. Карта с низкой ставкой, капитализируемая ежемесячно, показывает лишь небольшой разрыв, в то время как карта с высокой ставкой, капитализируемая ежедневно, показывает наибольший разброс — именно поэтому столбец ежедневной капитализации в таблице выше всегда самый высокий в каждой строке.

Crucially, ГПС имеет значение только если вы ведете баланс. Оплата выписки полностью в каждом цикле выставления счетов удерживает вас в пределах льготного периода, поэтому вообще не начисляются проценты — ни по ПСП, ни по ГПС. Эффективная ставка становится вашей реальной стоимостью только после того, как баланс переходит в состояние после установленного срока. Finally, ГПС измеряет только проценты. Он исключает годовые комиссии, штрафы за просрочку, комиссии за авансовые кассовые поступления и комиссии за передачу баланса и предполагает постоянный баланс в течение года. Реальные карты имеют изменяющиеся остатки, новые покупки и платежи, поэтому ваши фактические процентные расходы будут отличаться от квартиры ГПС, применённой к одному начальному балансу. Чтобы оценить размер платежей по определённому балансу, используйте калькулятор ежедневных процентов или калькулятор погашения вместе с этим преобразованием. Это общая информация, а не финансовый совет.