यह कैलकुलेटर क्या करता है

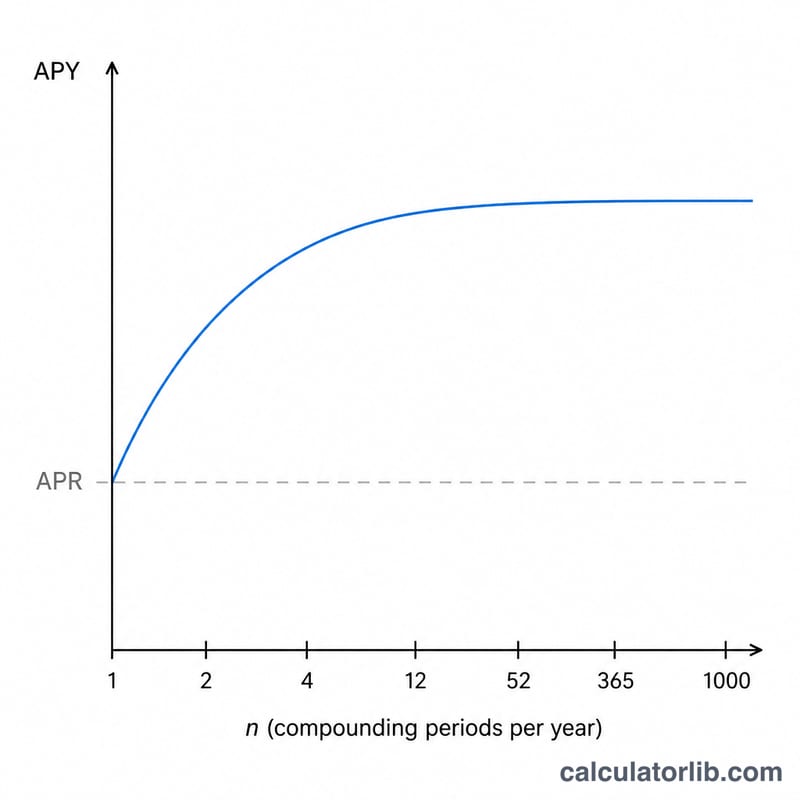

क्रेडिट कार्ड और लोन आमतौर पर APR (वार्षिक प्रतिशत दर) के रूप में दर बताते हैं, लेकिन ब्याज अक्सर साल में एक बार से ज़्यादा बार जोड़ा जाता है — आमतौर पर रोज़ाना। जब ब्याज कंपाउंड होता है, तो साल भर में आप जो दर असल में चुकाते हैं वह बताए गए APR से ज़्यादा होती है। यही असली आंकड़ा APY कहलाता है, जिसे प्रभावी वार्षिक दर (EAR) भी कहते हैं। यह टूल किसी भी APR को आपकी चुनी हुई कंपाउंडिंग फ्रीक्वेंसी के अनुसार उसके APY में बदल देता है।

इसका इस्तेमाल कैसे करें

अपने कार्ड या लोन का APR प्रतिशत में डालें (उदाहरण के लिए, 19.99)। चुनें कि ब्याज कितनी बार कंपाउंड होता है — ज़्यादातर अमेरिकी क्रेडिट कार्ड रोज़ाना कंपाउंड करते हैं (365 अवधियाँ), लेकिन आप मासिक, तिमाही या दूसरी फ्रीक्वेंसी भी चुन सकते हैं। कैलकुलेटर प्रभावी वार्षिक दर बताता है और यह भी दिखाता है कि बताए गए APR की तुलना में कंपाउंडिंग से कितनी अतिरिक्त लागत जुड़ती है।

फ़ॉर्मूला समझें

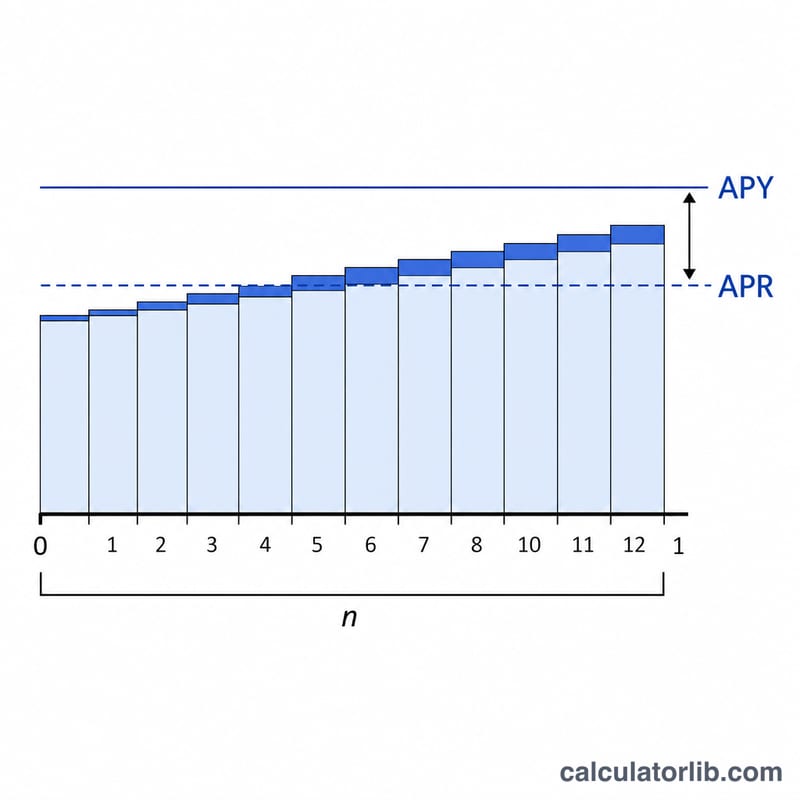

यह रूपांतरण इस तरह होता है: $$\text{APY} = \left(1 + \frac{\text{APR}/n}{n}\right)^{n} - 1$$ जहाँ n साल में कंपाउंडिंग अवधियों की संख्या है। APR को \(n\) से भाग देने पर हर अवधि की दर मिलती है; वृद्धि गुणक को \(n\) की घात तक बढ़ाने पर वह पूरे साल में कंपाउंड हो जाती है; और 1 घटाने पर शुद्ध वार्षिक दर बचती है। जितनी ज़्यादा बार कंपाउंडिंग होती है (बड़ा \(n\)), उतना ही ऊँचा APY उसी APR के लिए निकलता है।

हल किया हुआ उदाहरण

मान लीजिए आपके कार्ड का APR 19.99% है और यह रोज़ाना कंपाउंड होता है (\(n = 365\))। रोज़ की दर हुई \(0.1999/365 = 0.0005477\)। तब $$\text{APY} = (1 + 0.0005477)^{365} - 1 \approx 0.22126$$ यानी लगभग 22.13%। कंपाउंडिंग बताए गए 19.99% APR से करीब 2.14 प्रतिशत अंक ज़्यादा जोड़ देती है।

मुख्य शर्तें परिभाषित

- APR (वार्षिक प्रतिशत दर)

- कार्ड या ऋण समझौते पर बताई गई नाममात्र वार्षिक ब्याज दर। यह एक उद्धृत आंकड़ा है जो अपने आप से यह नहीं दर्शाता कि वर्ष के भीतर ब्याज कितनी बार संयोजित होता है।

- APY / EAR (प्रभावी वार्षिक दर)

- वह वास्तविक वार्षिक दर जो आप संयोजन को शामिल करने के बाद अदा या अर्जित करते हैं। APY और EAR एक ही अवधारणा हैं (APY उपभोक्ता-सामना वाला लेबल है; EAR वित्त शब्द है)। इसकी गणना \(\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1\) के रूप में की जाती है, जहां \(r\) दशमलव के रूप में APR है और \(n\) वर्ष प्रति संयोजन अवधि की संख्या है।

- आवधिक दर (APR/n)

- एक एकल संयोजन अवधि में लागू ब्याज दर — APR को वर्ष प्रति अवधि की संख्या से विभाजित किया गया। 19.99% APR के लिए दैनिक रूप से संयोजित, दैनिक आवधिक दर \(19.99\% / 365 \approx 0.05477\%\) है।

- संयोजन आवृत्ति (n)

- वर्ष में कितनी बार ब्याज की गणना की जाती है और शेष राशि में जोड़ा जाता है। सामान्य मान 1 (वार्षिक), 2 (अर्ध-वार्षिक), 4 (त्रैमासिक), 12 (मासिक), 52 (साप्ताहिक), और 365 (दैनिक) हैं। अधिकांश U.S. क्रेडिट कार्ड दैनिक संयोजन का उपयोग करते हैं।

- नाममात्र बनाम प्रभावी दर

- नाममात्र दर (APR) वर्ष के भीतर संयोजन को नज़रअंदाज़ करती है; प्रभावी दर (APY) इसे शामिल करती है। ये दोनों केवल तब समान होते हैं जब \(n = 1\); हर \(n > 1\) के लिए, प्रभावी दर नाममात्र दर से अधिक होती है।

आपके APY की व्याख्या

आपका APY ब्याज के पिछले हिस्से पर ब्याज के संयोजन के बाद शेष राशि रखने की वास्तविक वार्षिक लागत का प्रतिनिधित्व करता है। यदि आप महीने दर महीने शेष राशि को घुमाते हैं, तो ब्याज शुल्क प्रभावी रूप से कम दिए गए APR के बजाय APY पर बढ़ते हैं।

APR और APY के बीच की खाई दो स्थितियों में चौड़ी हो जाती है: APR बढ़ता है, और संयोजन अधिक बार होता है। कम दर वाला कार्ड मासिक रूप से संयोजित केवल एक छोटी खाई दिखाता है, जबकि उच्च दर वाला कार्ड दैनिक रूप से संयोजित सबसे बड़ा प्रसार दिखाता है — जो कि दैनिक-संयोजन कॉलम हमेशा हर पंक्ति में सबसे ऊंचा है।

महत्वपूर्ण रूप से, APY केवल तभी मायने रखता है जब आप शेष राशि रखते हैं। अपने विवरण को प्रत्येक बिलिंग चक्र में पूरी तरह से अदा करना आपको ग्रेस अवधि के भीतर रखता है, इसलिए कोई ब्याज बिल्कुल भी जमा नहीं होता है — न तो APR पर और न ही APY पर। प्रभावी दर आपकी वास्तविक लागत बन जाती है एक बार शेष राशि देय तारीख से आगे बढ़ जाती है।

अंत में, APY केवल ब्याज को मापता है। यह वार्षिक शुल्क, विलंब शुल्क, नकद-अग्रिम शुल्क, और शेष-स्थानांतरण शुल्क को बाहर करता है, और यह पूरे वर्ष एक स्थिर शेष राशि मानता है। वास्तविक दुनिया के कार्डों में बदलती शेष राशि, नई खरीद, और भुगतान होते हैं, इसलिए आपका वास्तविक डॉलर ब्याज एक एकल प्रारंभिक शेष राशि पर लागू फ्लैट APY से भिन्न होगा। किसी विशिष्ट शेष राशि पर डॉलर शुल्कों का अनुमान लगाने के लिए, इस रूपांतरण के साथ एक दैनिक-ब्याज या पेऑफ कैलकुलेटर का उपयोग करें। यह सामान्य जानकारी है, वित्तीय सलाह नहीं।

अक्सर पूछे जाने वाले सवाल

क्या APY हमेशा APR से ज़्यादा होता है? हाँ, जब भी साल में एक से ज़्यादा कंपाउंडिंग अवधि हो। वार्षिक कंपाउंडिंग (\(n = 1\)) के मामले में APY, APR के बराबर होता है।

क्रेडिट कार्ड रोज़ाना कंपाउंडिंग क्यों करते हैं? ज़्यादातर अमेरिकी कार्ड कंपनियाँ हर दिन आपके बैलेंस पर एक दैनिक अवधि दर (\(\text{APR} \div 365\)) लगाती हैं, जिससे प्रभावी दर बताए गए APR से ज़्यादा हो जाती है।

क्या इसमें शुल्क (फ़ीस) शामिल हैं? नहीं। यह सिर्फ़ ब्याज दर को बदलता है। जिस APR में फ़ीस जुड़ी होती है, वे फ़ीस यहाँ दिखाए गए APY आंकड़े में शामिल नहीं होंगी।