APY (वार्षिक प्रभावी प्रतिफल) क्या है?

Annual Percentage Yield (APY), जिसे वार्षिक प्रभावी प्रतिफल भी कहते हैं, वह असली रिटर्न है जो आपको किसी निवेश या बचत खाते पर एक साल में मिलता है — चक्रवृद्धि (compounding) को ध्यान में रखने के बाद। अकेली नॉमिनल दर इस असर को छिपा देती है: 5% जो हर महीने चक्रवृद्धि होती है, वह साल में एक बार दिए जाने वाले सीधे 5% से ज़्यादा कमाई देती है। यह एक सार्वभौमिक वित्तीय फ़ॉर्मूला है जो हर जगह लागू होता है और आपको अलग-अलग खातों की एक समान आधार पर तुलना करने देता है।

इस कैलकुलेटर का इस्तेमाल कैसे करें

सबसे पहले नॉमिनल वार्षिक ब्याज दर को प्रतिशत में डालें (वही प्रमुख दर जो बैंक बताता है), फिर चुनें कि ब्याज कितनी बार चक्रवृद्धि होता है — सालाना, छमाही, तिमाही, मासिक, साप्ताहिक या रोज़ाना। कैलकुलेटर आपको वार्षिक प्रभावी प्रतिफल बता देगा, यानी वह प्रतिशत जो आप असल में पूरे साल में कमाते हैं।

फ़ॉर्मूला समझें

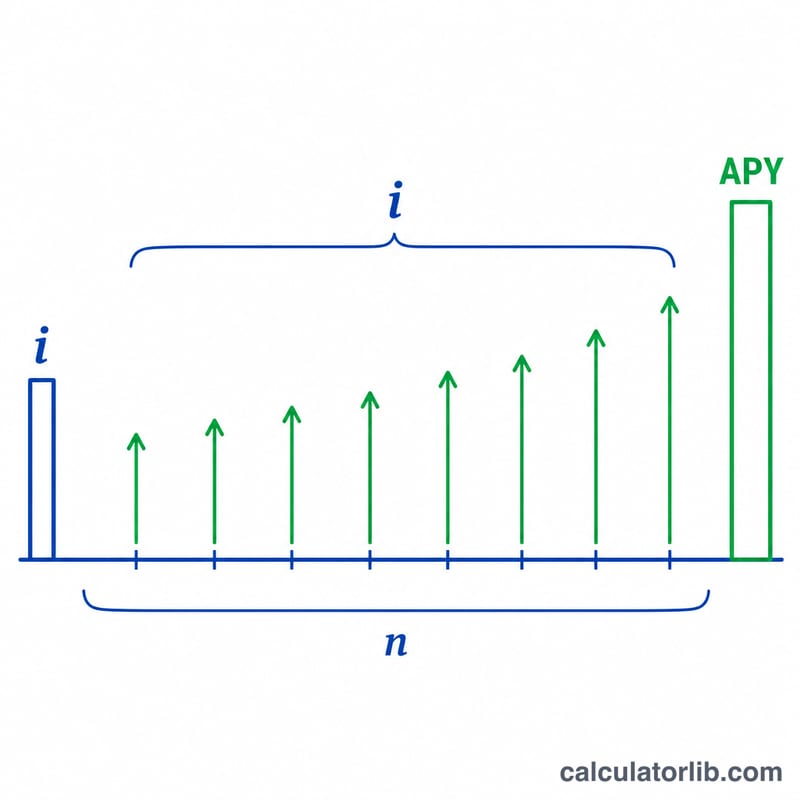

$$\text{APY} = \left(1 + \frac{i}{n}\right)^{n} - 1$$ जहाँ i नॉमिनल वार्षिक दर है (दशमलव में लिखी हुई) और n साल में चक्रवृद्धि अवधियों की संख्या है। \(i\) को \(n\) से भाग देने पर प्रति अवधि की दर मिलती है; वृद्धि कारक को \(n\) की घात तक बढ़ाने पर वह पूरे साल में चक्रवृद्धि हो जाती है; और 1 घटाने पर केवल प्रतिफल बचता है। चक्रवृद्धि जितनी बार-बार होगी, उसी नॉमिनल दर पर APY उतना ही ज़्यादा होगा।

हल किया हुआ उदाहरण

मान लीजिए एक बचत खाता 5% नॉमिनल वार्षिक दर देता है, जो हर महीने चक्रवृद्धि होती है। यहाँ \(i = 0.05\) और \(n = 12\) है। $$\text{APY} = \left(1 + \frac{0.05}{12}\right)^{12} - 1 = (1.0041667)^{12} - 1 \approx 0.051162$$ यानी लगभग 5.1162%। तो आपका असली रिटर्न 5% की प्रमुख दर से साफ़ तौर पर ज़्यादा है।

अक्सर पूछे जाने वाले सवाल

APR और APY में क्या अंतर है? APR बिना चक्रवृद्धि वाली नॉमिनल दर है; APY में साल के भीतर होने वाली चक्रवृद्धि का असर शामिल होता है, इसलिए \(\text{APY} \geq \text{APR}\) हमेशा रहता है।

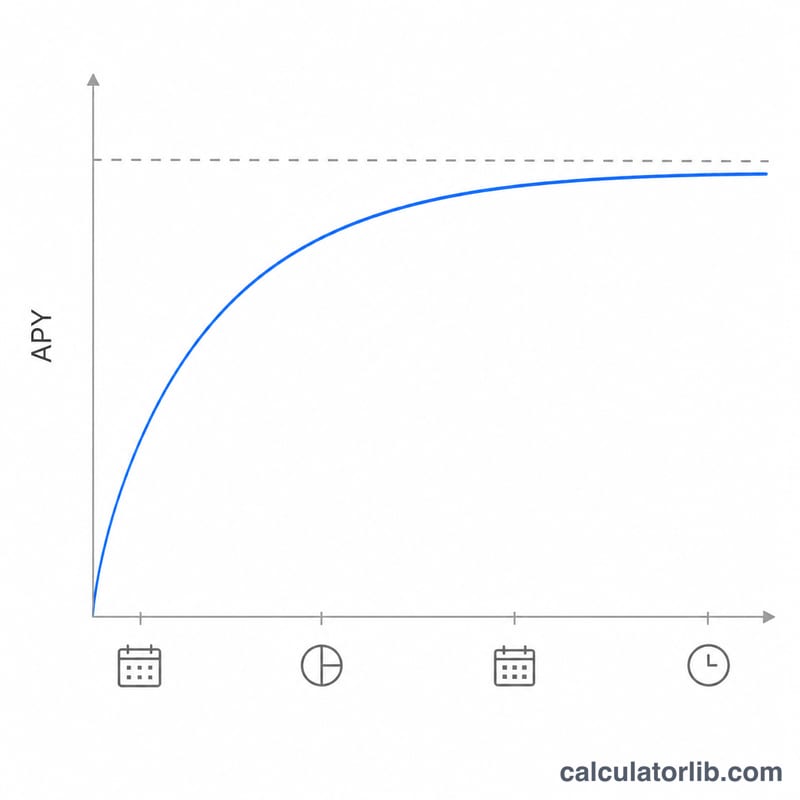

क्या बार-बार चक्रवृद्धि होने से हमेशा फ़ायदा होता है? हाँ — उसी नॉमिनल दर पर, रोज़ाना चक्रवृद्धि मासिक से थोड़ा ज़्यादा देती है, और मासिक सालाना से ज़्यादा देती है।

अधिकतम APY कितना हो सकता है? जैसे-जैसे चक्रवृद्धि निरंतर (continuous) की ओर बढ़ती है, APY \(e^{i} - 1\) के करीब पहुँचता है, जो किसी दी हुई नॉमिनल दर के लिए ऊपरी सीमा है।