¿Qué es el APY (rendimiento anual efectivo)?

El rendimiento porcentual anual (APY, por sus siglas en inglés), también conocido como rendimiento anual efectivo, es la rentabilidad real que obtienes de una inversión o una cuenta de ahorro durante un año una vez que se tiene en cuenta el interés compuesto. La tasa nominal por sí sola oculta este efecto: un 5 % capitalizado mensualmente rinde en realidad más que un 5 % pagado una sola vez al año. Esta fórmula financiera es universal, se aplica en cualquier país y te permite comparar cuentas en igualdad de condiciones.

Cómo usar esta calculadora

Introduce la tasa de interés nominal anual en porcentaje (la tasa que anuncia el banco) y elige con qué frecuencia se capitaliza el interés: anual, semestral, trimestral, mensual, semanal o diaria. La calculadora te devuelve el rendimiento anual efectivo, es decir, el porcentaje que realmente ganas a lo largo de un año.

La fórmula explicada

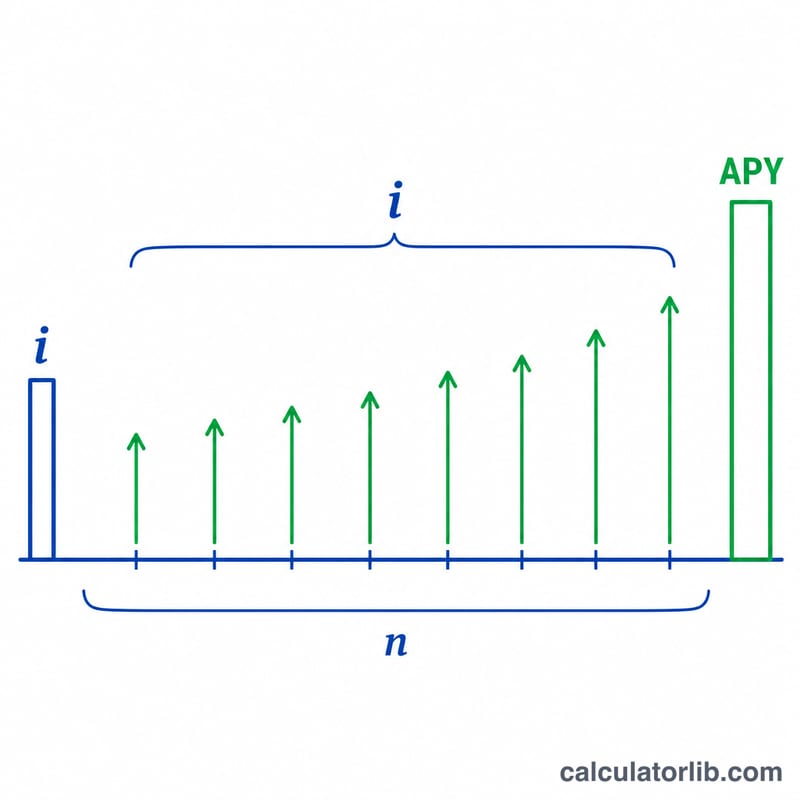

$$\text{APY} = \left(1 + \frac{i}{n}\right)^{n} - 1$$ donde i es la tasa nominal anual expresada como decimal y n es el número de periodos de capitalización por año. Al dividir i entre n obtienes la tasa de cada periodo; al elevar el factor de crecimiento a la potencia n lo capitalizas a lo largo del año; y al restar 1 te queda únicamente el rendimiento. Cuanto más frecuente sea la capitalización, mayor será el APY para una misma tasa nominal.

Ejemplo resuelto

Imagina una cuenta de ahorro que paga una tasa nominal anual del 5 % capitalizada mensualmente. Aquí \(i = 0{,}05\) y \(n = 12\). $$\text{APY} = \left(1 + \frac{0{,}05}{12}\right)^{12} - 1 = (1{,}0041667)^{12} - 1 \approx 0{,}051162$$ es decir, alrededor del 5,1162 %. Así que tu rentabilidad efectiva es claramente superior al 5 % que anuncia el banco.

Preguntas frecuentes

¿Cuál es la diferencia entre APR (TAE nominal) y APY? El APR es la tasa nominal sin capitalización; el APY incluye el efecto del interés compuesto dentro del año, por lo que siempre se cumple que \(\text{APY} \geq \text{APR}\). En España y muchos países hispanohablantes, el concepto equivalente al APY suele reflejarse en la TAE (Tasa Anual Equivalente), que también incorpora la capitalización.

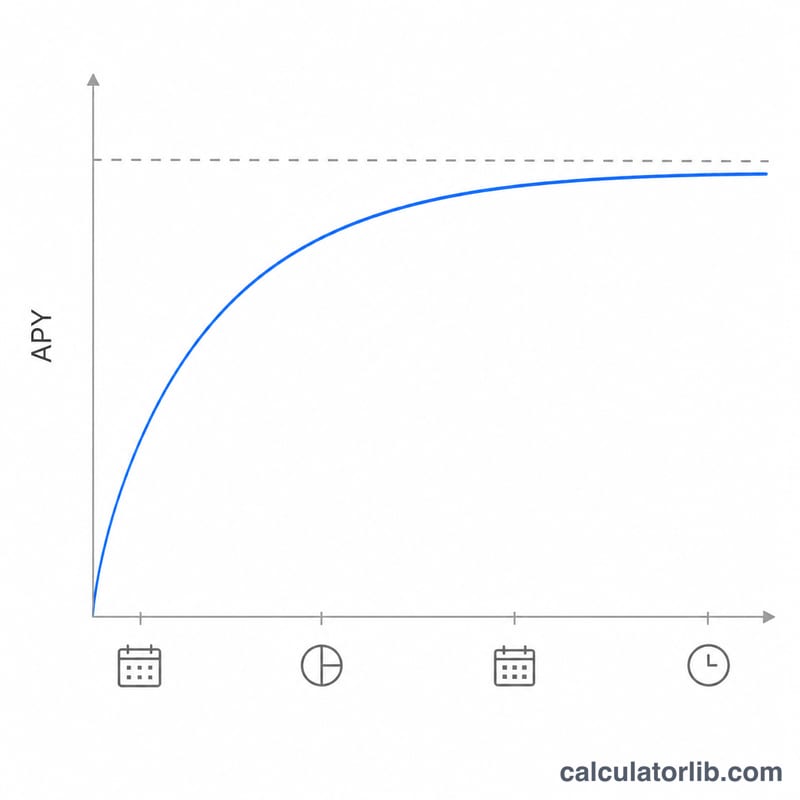

¿Capitalizar con más frecuencia siempre conviene? Sí: para una misma tasa nominal, la capitalización diaria rinde algo más que la mensual, y esta más que la anual.

¿Cuál es el APY máximo? A medida que la capitalización se acerca a la continua, el APY tiende a \(e^{i} - 1\), que es el límite superior para una tasa nominal dada.