Qué hace esta calculadora

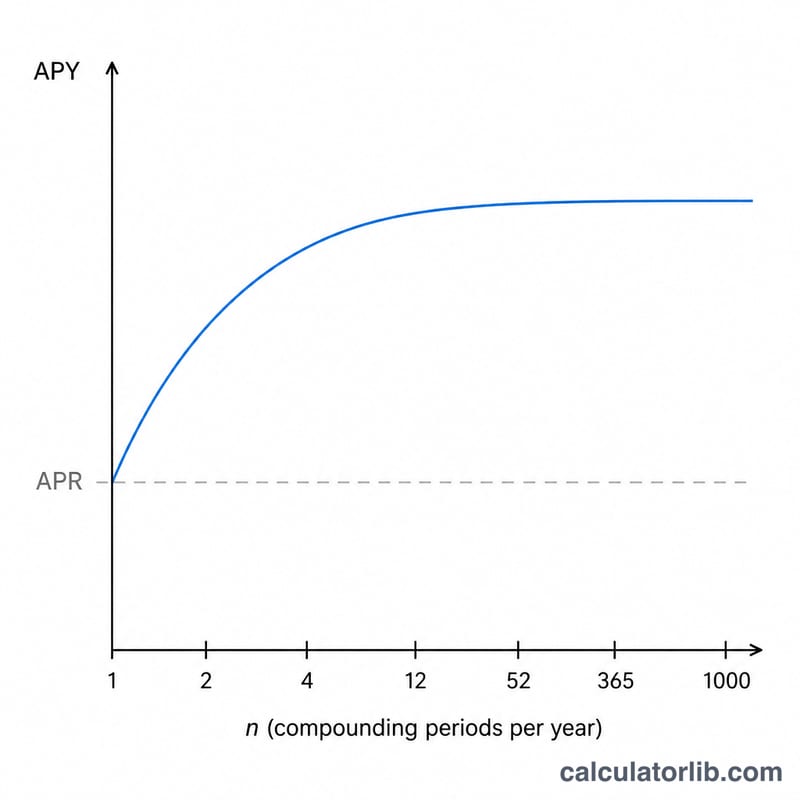

Las tarjetas de crédito y los préstamos suelen anunciar un APR (tasa porcentual anual), pero los intereses se aplican muchas veces con mayor frecuencia que una vez al año, normalmente a diario. Cuando los intereses se capitalizan, la tasa que realmente pagas a lo largo del año es más alta que el APR anunciado. Esa cifra real es el APY, también conocido como tasa anual efectiva (EAR). Esta herramienta convierte cualquier APR en su APY según la frecuencia de capitalización que elijas. En España y Latinoamérica el concepto equivalente es la TAE (tasa anual equivalente), que cumple una función parecida, aunque las reglas y comisiones que incluye pueden variar según el país.

Cómo usarla

Introduce el APR de tu tarjeta o préstamo como porcentaje (por ejemplo, 19,99). Elige con qué frecuencia se capitalizan los intereses: la mayoría de las tarjetas de crédito de EE. UU. capitalizan a diario (365 periodos), pero puedes seleccionar mensual, trimestral u otras frecuencias. La calculadora te devuelve la tasa anual efectiva y muestra cuánto coste extra añade la capitalización frente al APR anunciado.

La fórmula explicada

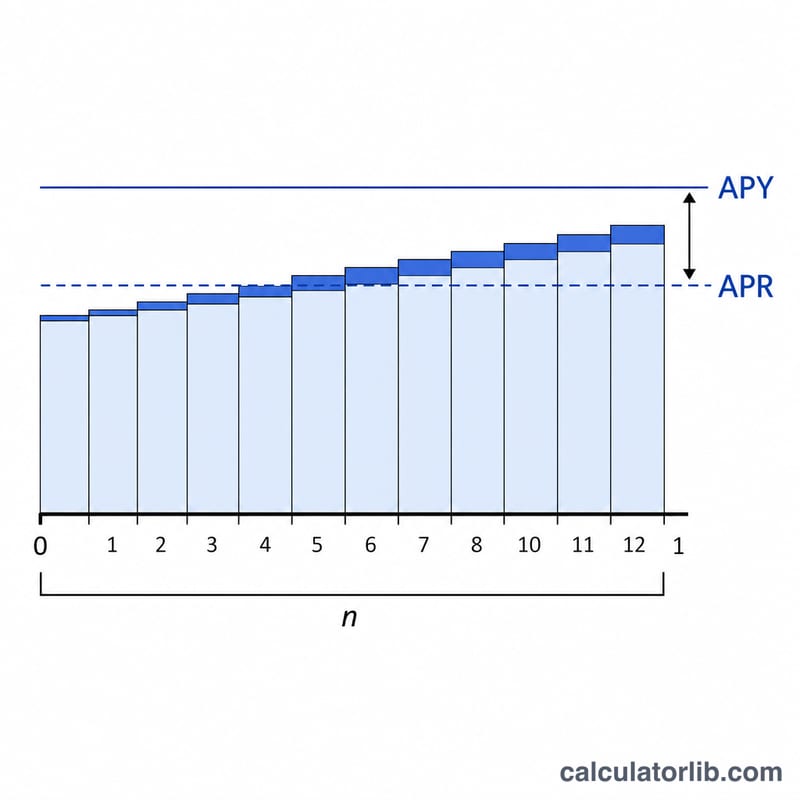

La conversión es $$\text{APY} = \left(1 + \frac{\text{APR}/n}{1}\right)^{n} - 1$$ donde \(n\) es el número de periodos de capitalización al año. Al dividir el APR entre \(n\) se obtiene la tasa periódica; al elevar el factor de crecimiento a la potencia \(n\) se capitaliza a lo largo del año; y al restar 1 queda la tasa anual neta. Una capitalización más frecuente (una \(n\) mayor) produce un APY más alto para un mismo APR.

Ejemplo práctico

Imagina que tu tarjeta tiene un APR del 19,99 % con capitalización diaria (\(n = 365\)). La tasa diaria es \(0{,}1999/365 = 0{,}0005477\). Entonces $$\text{APY} = (1 + 0{,}0005477)^{365} - 1 \approx 0{,}22126$$ es decir, alrededor del 22,13 %. La capitalización añade aproximadamente 2,14 puntos porcentuales sobre el APR anunciado del 19,99 %.

Términos Clave Definidos

- TAE (Tasa de Porcentaje Anual)

- La tasa de interés anual nominal indicada en un acuerdo de tarjeta o préstamo. Es una cifra citada que no tiene en cuenta, por sí sola, con qué frecuencia se capitaliza el interés dentro del año.

- APY / TAE (Tasa Anual Efectiva)

- La tasa anual real que pagas o ganas una vez que se incluye la capitalización. APY y TAE son el mismo concepto (APY es la etiqueta orientada al consumidor; TAE es el término financiero). Se calcula como \(\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1\), donde \(r\) es la TAE como decimal y \(n\) es el número de períodos de capitalización por año.

- Tasa periódica (TAE/n)

- La tasa de interés aplicada en un único período de capitalización — la TAE dividida por el número de períodos por año. Para una TAE del 19,99% capitalizada diariamente, la tasa periódica diaria es \(19.99\% / 365 \approx 0.05477\%\).

- Frecuencia de capitalización (n)

- Cuántas veces por año se calcula el interés y se suma al saldo. Los valores comunes son 1 (anual), 2 (semestral), 4 (trimestral), 12 (mensual), 52 (semanal) y 365 (diario). La mayoría de las tarjetas de crédito estadounidenses utilizan capitalización diaria.

- Tasa nominal vs. tasa efectiva

- La tasa nominal (TAE) ignora la capitalización dentro del año; la tasa efectiva (APY) la incluye. Las dos son iguales solo cuando \(n = 1\); para cada \(n > 1\), la tasa efectiva supera la tasa nominal.

Interpretación de Tu APY

Tu APY representa el costo anual real de mantener un saldo una vez que el interés se capitaliza sobre el interés previamente acumulado. Si mantienes un saldo de mes a mes, los cargos de interés crecen efectivamente a la tasa APY en lugar de la tasa TAE más baja indicada.

La brecha entre TAE y APY se amplía en dos situaciones: a medida que la TAE aumenta, y a medida que la capitalización se vuelve más frecuente. Una tarjeta de tasa baja capitalizada mensualmente muestra solo una pequeña brecha, mientras que una tarjeta de tasa alta capitalizada diariamente muestra la mayor diferencia — por eso la columna de capitalización diaria en la tabla anterior siempre es la más alta en cada fila.

Crucialmente, APY solo importa si mantienes un saldo. Pagar tu extracto en su totalidad en cada ciclo de facturación te mantiene dentro del período de gracia, por lo que no se acumula interés en absoluto — ni a la TAE ni a la APY. La tasa efectiva se convierte en tu costo real solo una vez que un saldo se revuelve después de la fecha de vencimiento.

Finalmente, APY mide solo el interés. Excluye cuotas anuales, cuotas por retraso, cuotas de anticipo de efectivo y cuotas de transferencia de saldo, y asume un saldo constante durante el año. Las tarjetas del mundo real tienen saldos cambiantes, nuevas compras y pagos, por lo que tu interés en dólares real diferirá de una APY fija aplicada a un único saldo inicial. Para estimar cargos en dólares en un saldo específico, utiliza una calculadora de interés diario o de amortización junto con esta conversión. Esta es información general, no asesoramiento financiero.

Preguntas frecuentes

¿El APY siempre es más alto que el APR? Sí, siempre que haya más de un periodo de capitalización al año. Con capitalización anual (\(n = 1\)), el APY coincide con el APR.

¿Por qué las tarjetas de crédito capitalizan a diario? La mayoría de los emisores de EE. UU. aplican una tasa periódica diaria (\(\text{APR} \div 365\)) sobre tu saldo cada día, lo que hace que la tasa efectiva sea mayor que el APR indicado.

¿Incluye las comisiones? No. Esta herramienta solo convierte el tipo de interés. Si un APR ya engloba comisiones, esas comisiones no se reflejarán en el APY que se muestra aquí.