這個計算機的用途

信用卡和貸款通常以 APR(年百分率,Annual Percentage Rate)來標示利率,但實際計息往往不是一年只算一次——多半是每天計息。一旦利息開始「複利滾利」,你一整年真正付出的利率,就會比帳面上的 APR 還要高。這個真實數字就是 APY,也稱為實質年利率(Effective Annual Rate,EAR)。本工具可依你選擇的複利頻率,把任何 APR 換算成對應的 APY。

使用方式

請以百分比輸入你信用卡或貸款的 APR(例如 19.99)。接著選擇利息多久複利一次——多數美國信用卡採每日複利(一年 365 期),但你也可以選擇每月、每季或其他頻率。計算機會算出實質年利率,並顯示複利相較於帳面 APR 多增加了多少成本。

公式說明

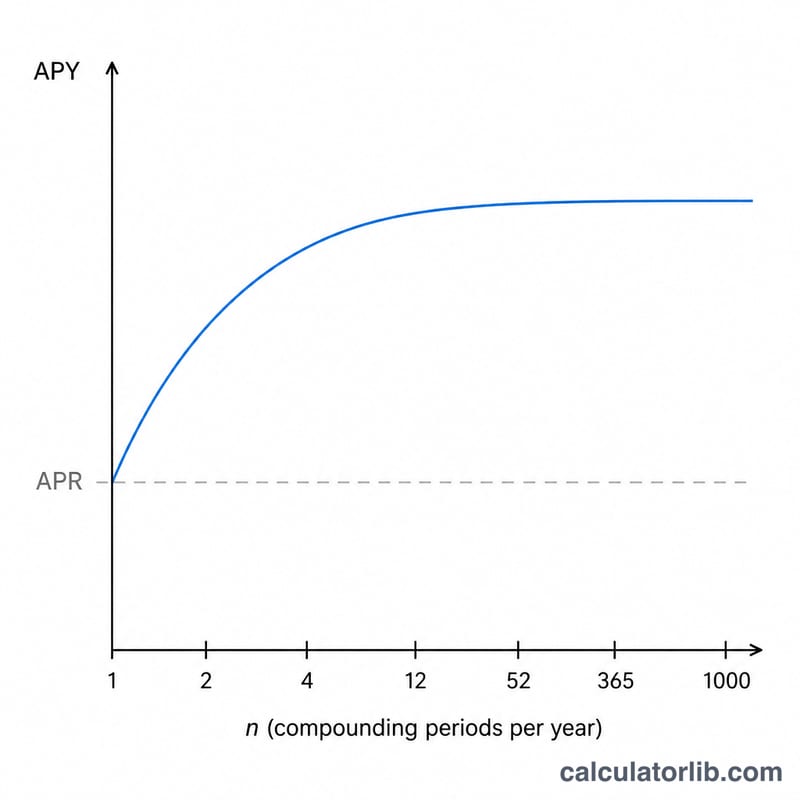

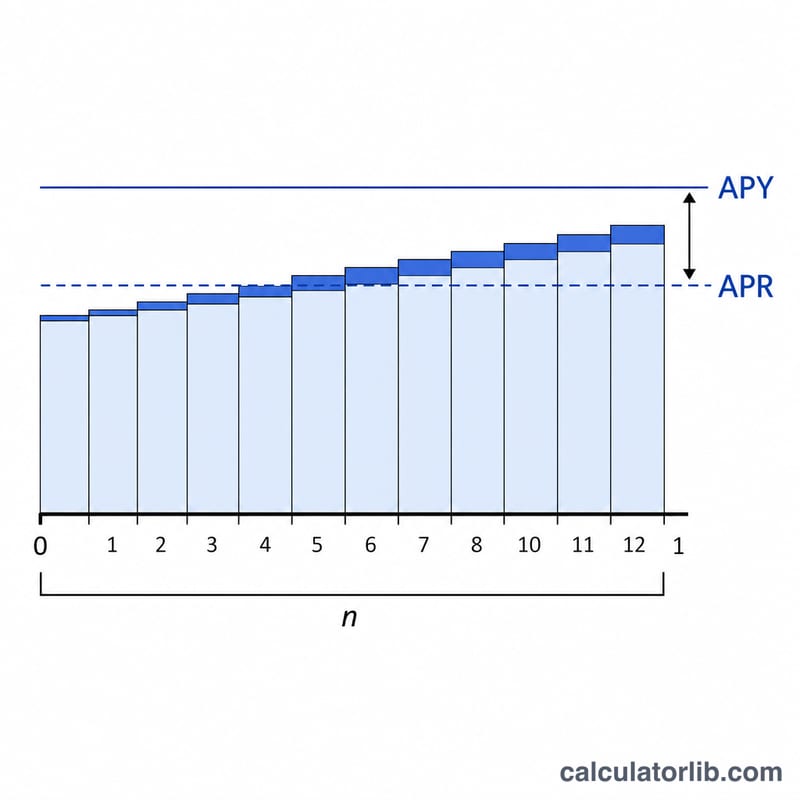

換算公式為 $$\text{APY} = \left(1 + \frac{\text{APR}/n}{1}\right)^{n} - 1$$ 其中 \(n\) 是一年的複利期數。先把 APR 除以 \(n\) 得到每期利率;再把成長因子的 \(n\) 次方,等於把利息在一整年內逐期滾算;最後減去 1,剩下的就是淨年利率。複利越頻繁(\(n\) 越大),同樣的 APR 換算出來的 APY 就越高。

實際範例

假設你的信用卡 APR 為 19.99%,採每日複利(\(n = 365\))。每日利率為 \(0.1999 \div 365 = 0.0005477\)。則 $$\text{APY} = (1 + 0.0005477)^{365} - 1 \approx 0.22126$$ 約為 22.13%。也就是說,複利讓實際利率比帳面上的 19.99% APR 多出了大約 2.14 個百分點。

關鍵術語定義

- APR (年度百分比利率)

- 卡片或貸款協議上註明的名義年利率。這是一個報價數字,本身並未考慮利息在一年內的複利頻率。

- APY / EAR (有效年利率)

- 納入複利後,您實際支付或賺取的真實年利率。APY 和 EAR 是相同的概念(APY 是面向消費者的標籤;EAR 是金融術語)。計算公式為 \(\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1\),其中 \(r\) 是 APR 的小數形式,\(n\) 是每年的複利期次數。

- 週期性利率 (APR/n)

- 在單一複利期間內適用的利率——APR 除以每年的期次數。對於以每日複利的 19.99% APR,每日週期性利率為 \(19.99\% / 365 \approx 0.05477\%\)。

- 複利頻率 (n)

- 每年利息被計算並添加到餘額的次數。常見值為 1(每年)、2(半年)、4(季)、12(月)、52(周)和 365(日)。大多數美國信用卡使用每日複利。

- 名義利率與有效利率

- 名義利率 (APR) 忽略年內複利;有效利率 (APY) 則將其計入。只有當 \(n = 1\) 時兩者才相等;對於每個 \(n > 1\),有效利率都超過名義利率。

解讀您的 APY

您的 APY 代表在利息複利計算於先前產生的利息後,攜帶餘額的真實年度成本。如果您從月到月地轉移餘額,利息費用實際上以 APY 而非較低的報價 APR 增長。

APR 和 APY 之間的差距在兩種情況下擴大:當 APR 上升時,以及當複利變得更頻繁時。低利率卡按月複利只顯示較小的差距,而高利率卡按日複利則顯示最大的差距——這就是為什麼上表中的每日複利列在每一行中始終是最高的。

關鍵的是,APY 只有在您攜帶餘額時才重要。在每個計費週期內全額支付帳單可讓您保持在寬限期內,因此根本不會產生利息——既不是 APR 也不是 APY。有效利率只有在餘額在到期日後轉移時,才成為您的真實成本。

最後,APY 僅衡量利息。它不包括年費、逾期費、提現費和餘額轉帳費,並假設全年內餘額保持不變。實際信用卡具有變化的餘額、新購買和付款,因此您實際的美元利息將與適用於單一起始餘額的固定 APY 不同。要估計特定餘額上的美元費用,請使用每日利息或還款計算器與此轉換相結合。這是一般資訊,不是財務建議。

常見問題

APY 一定會比 APR 高嗎?是的,只要一年複利超過一次就是如此。若採年複利(\(n = 1\)),則 APY 會等於 APR。

為什麼信用卡要用每日複利?多數美國發卡機構會以每日利率(APR ÷ 365)逐日對你的餘額計息,這使得實質利率高於帳面標示的 APR。(提醒:台灣與其他地區的計息規則可能不同,請以發卡銀行的實際條款為準。)

這有把手續費算進去嗎?沒有。本工具只換算利率本身。若某個 APR 已把各項費用包進去,這裡顯示的 APY 並不會反映那些費用。