Công cụ này giúp gì cho bạn

Thẻ tín dụng và các khoản vay thường công bố APR (Lãi suất phần trăm hàng năm), nhưng trên thực tế lãi lại được tính thường xuyên hơn một lần mỗi năm — phổ biến nhất là tính theo ngày. Khi lãi được ghép (cộng dồn vào gốc), mức lãi bạn thật sự phải trả trong cả năm sẽ cao hơn con số APR niêm yết. Con số "thật" đó chính là APY, hay còn gọi là Lãi suất thực tế hàng năm (EAR). Công cụ này chuyển bất kỳ APR nào sang APY tương ứng với tần suất ghép lãi bạn chọn. Lưu ý: cách tính APR/APY trong bài dựa trên thông lệ của Mỹ; quy định và cách niêm yết lãi suất tại Việt Nam có thể khác, nên bạn hãy dùng công cụ này để hiểu bản chất hơn là áp dụng nguyên xi cho hợp đồng trong nước.

Cách sử dụng

Nhập APR của thẻ hoặc khoản vay dưới dạng phần trăm (ví dụ 19.99). Chọn tần suất ghép lãi — phần lớn thẻ tín dụng ở Mỹ ghép lãi theo ngày (365 kỳ), nhưng bạn cũng có thể chọn theo tháng, theo quý hay các tần suất khác. Công cụ sẽ trả về lãi suất thực tế hàng năm và cho bạn thấy việc ghép lãi khiến chi phí tăng thêm bao nhiêu so với con số APR công bố.

Giải thích công thức

Công thức chuyển đổi là

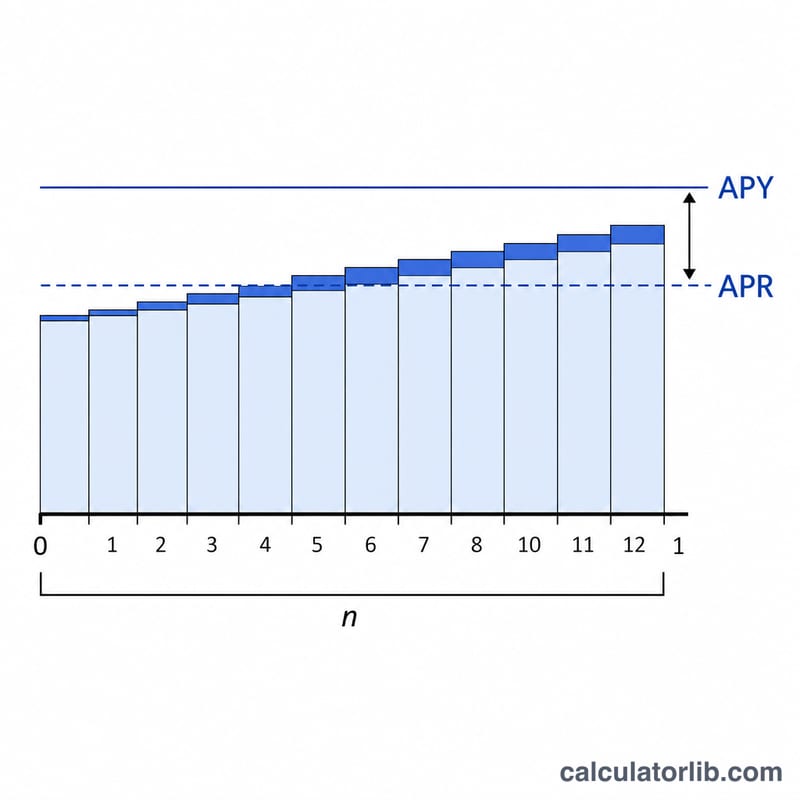

$$\text{APY} = \left(1 + \frac{\text{APR}/n}{1}\right)^{n} - 1$$trong đó n là số kỳ ghép lãi trong một năm. Lấy APR chia cho n ta được lãi suất của từng kỳ; nâng hệ số tăng trưởng lên lũy thừa n để ghép lãi suốt cả năm; trừ đi 1 sẽ ra mức lãi ròng cả năm. Ghép lãi càng dày (n càng lớn) thì APY càng cao với cùng một mức APR.

Ví dụ minh họa

Giả sử thẻ của bạn có APR 19.99% và ghép lãi theo ngày (\(n = 365\)). Lãi suất mỗi ngày là

$$0.1999/365 = 0.0005477$$Khi đó

$$\text{APY} = (1 + 0.0005477)^{365} - 1 \approx 0.22126$$tức khoảng 22.13%. Việc ghép lãi đã làm tăng thêm khoảng 2.14 điểm phần trăm so với mức APR niêm yết 19.99%.

Các Điều Khoản Chính Được Định Nghĩa

- APR (Lãi Suất Hàng Năm theo Phần Trăm)

- Lãi suất danh nghĩa hàng năm được nêu trên thỏa thuận thẻ hoặc khoản vay. Đó là con số được trích dẫn không tính đến tần suất ghép lãi trong năm.

- APY / EAR (Lãi Suất Hiệu Dụng Hàng Năm)

- Lãi suất hàng năm thực tế bạn phải trả hoặc kiếm được khi tính đến ghép lãi. APY và EAR là cùng một khái niệm (APY là nhãn hướng tới người tiêu dùng; EAR là thuật ngữ tài chính). Nó được tính theo công thức \(\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1\), trong đó \(r\) là APR dưới dạng số thập phân và \(n\) là số kỳ ghép lãi mỗi năm.

- Lãi suất theo kỳ (APR/n)

- Lãi suất áp dụng trong một kỳ ghép lãi — APR chia cho số kỳ mỗi năm. Đối với APR 19,99% ghép lãi hàng ngày, lãi suất theo kỳ hàng ngày là \(19,99\% / 365 \approx 0,05477\%\).

- Tần suất ghép lãi (n)

- Lãi được tính và cộng vào số dư bao nhiêu lần mỗi năm. Các giá trị phổ biến là 1 (hàng năm), 2 (nửa năm), 4 (quý), 12 (hàng tháng), 52 (hàng tuần) và 365 (hàng ngày). Hầu hết các thẻ tín dụng Mỹ sử dụng ghép lãi hàng ngày.

- Lãi suất danh nghĩa và lãi suất hiệu dụng

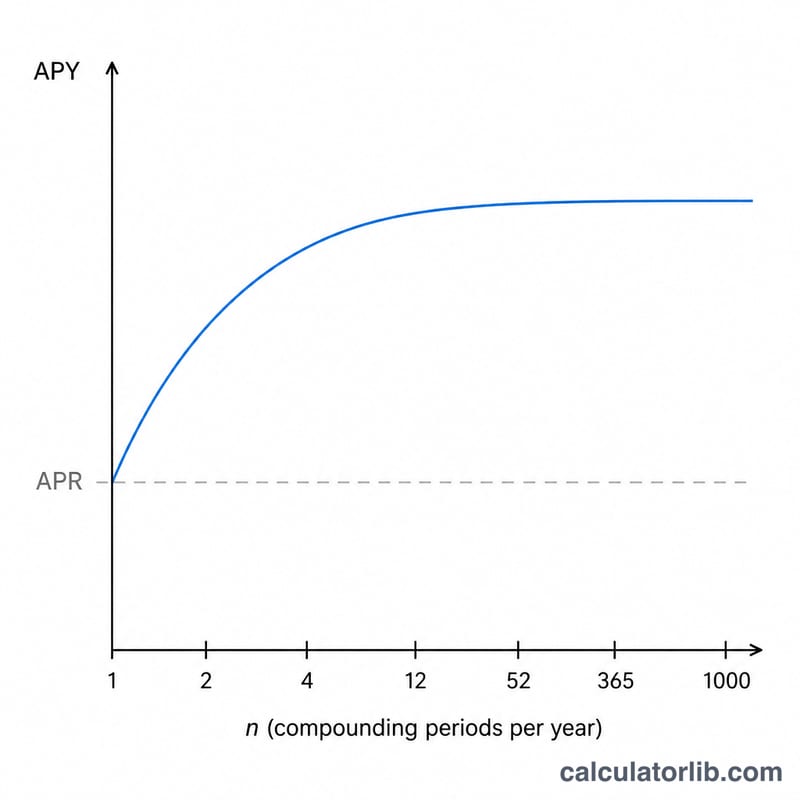

- Lãi suất danh nghĩa (APR) bỏ qua ghép lãi trong năm; lãi suất hiệu dụng (APY) bao gồm nó. Hai lãi suất này bằng nhau chỉ khi \(n = 1\); với mọi \(n > 1\), lãi suất hiệu dụng vượt quá lãi suất danh nghĩa.

Diễn Giải APY Của Bạn

APY của bạn đại diện cho chi phí hàng năm thực tế khi mang theo số dư một khi lãi được ghép trên lãi đã tích lũy trước đó. Nếu bạn mang số dư từ tháng này sang tháng khác, các khoản phí lãi thực tế sẽ tăng trưởng theo APY thay vì APR thấp hơn được nêu ra.

Khoảng cách giữa APR và APY mở rộng trong hai tình huống: khi APR tăng và khi ghép lãi trở nên thường xuyên hơn. Một thẻ lãi suất thấp ghép lãi hàng tháng chỉ cho thấy một khoảng cách nhỏ, trong khi một thẻ lãi suất cao ghép lãi hàng ngày cho thấy sự chênh lệch lớn nhất — đó là lý do tại sao cột ghép lãi hàng ngày trong bảng trên luôn cao nhất trong mỗi hàng.

Điều quan trọng là APY chỉ quan trọng nếu bạn mang theo số dư. Thanh toán toàn bộ hóa đơn của bạn trong mỗi chu kỳ lập hóa đơn sẽ giữ bạn trong kỳ hạn miễn lãi, vì vậy không có lãi nào tích lũy — không ở APR cũng không ở APY. Lãi suất hiệu dụng chỉ trở thành chi phí thực tế của bạn sau khi số dư được mang quá hạn thanh toán.

Cuối cùng, APY chỉ đo lãi suất. Nó không bao gồm phí hàng năm, phí trễ, phí rút tiền mặt và phí chuyển số dư, và nó giả định số dư không đổi trong cả năm. Các thẻ thực tế có số dư thay đổi, mua hàng mới và thanh toán, vì vậy lãi suất đô la thực tế của bạn sẽ khác với lãi suất APY cố định áp dụng cho một số dư ban đầu duy nhất. Để ước tính khoản phí đô la trên một số dư cụ thể, hãy sử dụng máy tính lãi suất hàng ngày hoặc máy tính thanh toán cùng với chuyển đổi này. Đây là thông tin chung, không phải lời khuyên tài chính.

Câu hỏi thường gặp

APY có luôn cao hơn APR không? Có, miễn là có nhiều hơn một kỳ ghép lãi mỗi năm. Nếu ghép lãi theo năm (\(n = 1\)), APY sẽ bằng đúng APR.

Vì sao thẻ tín dụng lại ghép lãi theo ngày? Hầu hết các tổ chức phát hành thẻ ở Mỹ áp một mức lãi suất theo ngày (\(\text{APR} \div 365\)) lên dư nợ mỗi ngày, khiến lãi suất thực tế cao hơn con số APR được báo.

Con số này có bao gồm phí không? Không. Công cụ chỉ chuyển đổi lãi suất. Nếu APR đã gộp các loại phí, thì những khoản phí đó không được phản ánh trong con số APY hiển thị ở đây.