À quoi sert ce calculateur

Les cartes de crédit et les prêts affichent généralement un TAEG (taux annuel effectif global, ou APR aux États-Unis), mais les intérêts sont souvent décomptés bien plus d'une fois par an — le plus souvent chaque jour. Lorsque les intérêts sont capitalisés, le taux que vous payez réellement sur l'année dépasse le TAEG annoncé. Ce taux réel, c'est l'APY, aussi appelé taux annuel effectif (TAE, ou EAR en anglais). Cet outil convertit n'importe quel TAEG en APY pour la fréquence de capitalisation de votre choix. À noter : la notion anglo-saxonne d'« APR/APY » repose sur des conventions américaines ; en France et dans la zone euro, le TAEG est calculé selon une méthode réglementée distincte, mais le principe de capitalisation reste le même.

Comment l'utiliser

Saisissez le TAEG de votre carte ou de votre prêt en pourcentage (par exemple 19,99). Choisissez ensuite la fréquence de capitalisation des intérêts : la plupart des cartes de crédit américaines capitalisent quotidiennement (365 périodes), mais vous pouvez aussi opter pour une fréquence mensuelle, trimestrielle ou autre. Le calculateur affiche alors le taux annuel effectif et indique combien la capitalisation ajoute par rapport au TAEG affiché.

La formule expliquée

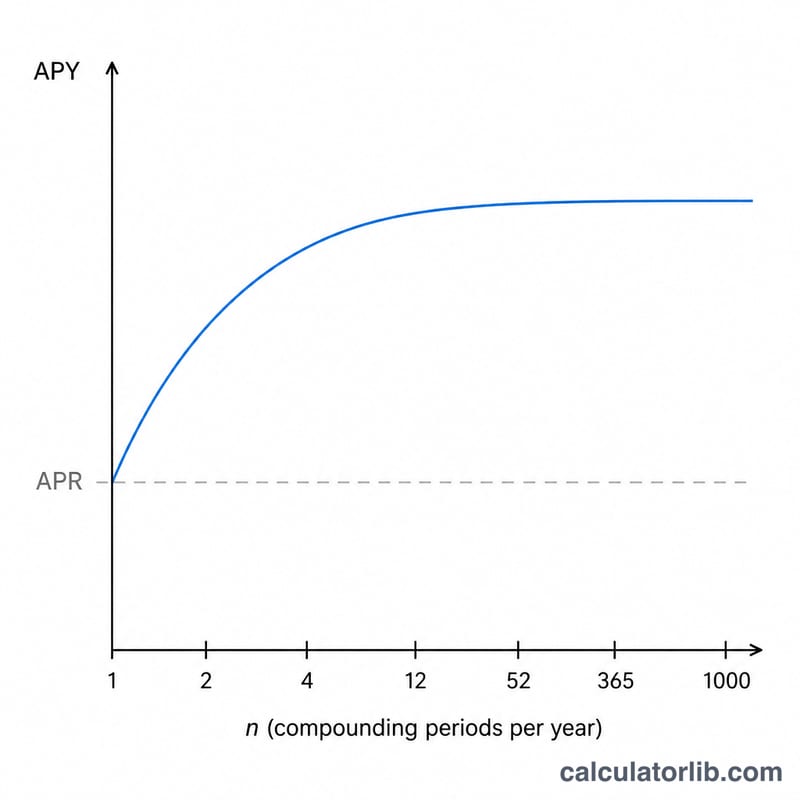

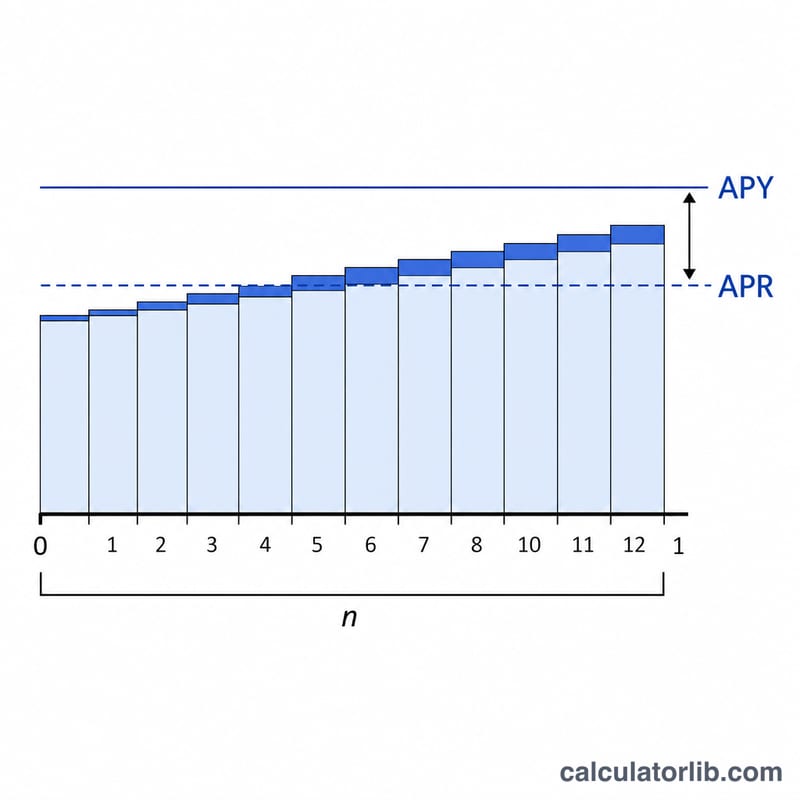

La conversion s'écrit $$\text{APY} = \left(1 + \frac{\text{TAEG}}{n}\right)^{n} - 1$$ où n représente le nombre de périodes de capitalisation par an. En divisant le TAEG par n, on obtient le taux périodique ; en élevant le facteur de croissance à la puissance n, on le capitalise sur toute l'année ; et en retranchant 1, il ne reste que le taux annuel net. Plus la capitalisation est fréquente (n élevé), plus l'APY est important pour un même TAEG.

Exemple chiffré

Imaginons une carte affichant un TAEG de 19,99 % capitalisé quotidiennement (\(n = 365\)). Le taux journalier vaut \(0{,}1999/365 = 0{,}0005477\). On obtient alors $$\text{APY} = (1 + 0{,}0005477)^{365} - 1 \approx 0{,}22126$$ soit environ 22,13 %. La capitalisation ajoute donc près de 2,14 points de pourcentage par rapport au TAEG affiché de 19,99 %.

Termes clés définis

- APR (Taux annuel en pourcentage)

- Le taux d'intérêt annuel nominal indiqué sur un contrat de carte ou de prêt. C'est un chiffre cité qui ne tient pas compte, en lui-même, de la fréquence à laquelle les intérêts sont composés au cours de l'année.

- APY / EAR (Taux annuel effectif)

- Le taux annuel réel que vous payez ou gagnez une fois la composition des intérêts prise en compte. APY et EAR sont le même concept (APY est l'étiquette destinée aux consommateurs ; EAR est le terme utilisé en finance). Il est calculé comme \(\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1\), où \(r\) est l'APR en décimal et \(n\) est le nombre de périodes de composition par an.

- Taux périodique (APR/n)

- Le taux d'intérêt appliqué au cours d'une seule période de composition — l'APR divisé par le nombre de périodes par an. Pour un APR de 19,99 % composé quotidiennement, le taux périodique quotidien est \(19,99\% / 365 \approx 0,05477\%\).

- Fréquence de composition (n)

- Le nombre de fois par an où les intérêts sont calculés et ajoutés au solde. Les valeurs courantes sont 1 (annuel), 2 (semestriel), 4 (trimestriel), 12 (mensuel), 52 (hebdomadaire) et 365 (quotidien). La plupart des cartes de crédit américaines utilisent une composition quotidienne.

- Taux nominal par rapport au taux effectif

- Le taux nominal (APR) ignore la composition intra-annuelle ; le taux effectif (APY) l'intègre. Les deux sont égaux uniquement lorsque \(n = 1\) ; pour chaque \(n > 1\), le taux effectif dépasse le taux nominal.

Interpréter votre APY

Votre APY représente le coût annuel réel de maintenir un solde une fois que les intérêts se composent sur les intérêts précédemment accumulés. Si vous reportez un solde d'un mois à l'autre, les frais d'intérêt croissent effectivement au taux APY plutôt qu'au taux APR déclaré plus bas.

L'écart entre l'APR et l'APY s'élargit dans deux situations : lorsque l'APR augmente et lorsque la composition devient plus fréquente. Une carte à faible taux composée mensuellement ne montre qu'un faible écart, tandis qu'une carte à taux élevé composée quotidiennement montre l'écart le plus important — c'est pourquoi la colonne de composition quotidienne du tableau ci-dessus est toujours la plus élevée dans chaque ligne.

De manière cruciale, l'APY n'a d'importance que si vous reportez un solde. Payer votre relevé en totalité à chaque cycle de facturation vous maintient dans la période de grâce, de sorte qu'aucun intérêt n'est accumulé du tout — ni à l'APR ni à l'APY. Le taux effectif devient votre coût réel uniquement une fois qu'un solde dépasse la date d'échéance. Enfin, l'APY mesure uniquement les intérêts. Il exclut les frais annuels, les frais de retard, les frais de retrait au guichet automatique et les frais de transfert de solde, et il suppose un solde constant au cours de l'année. Les cartes du monde réel ont des soldes changeants, de nouveaux achats et des paiements, de sorte que vos frais d'intérêt en dollars réels différeront d'un APY forfaitaire appliqué à un solde initial unique. Pour estimer les frais en dollars sur un solde spécifique, utilisez une calculatrice d'intérêts quotidiens ou de remboursement en même temps que cette conversion. Ceci est une information générale, pas un conseil financier.

FAQ

L'APY est-il toujours supérieur au TAEG ? Oui, dès qu'il y a plus d'une période de capitalisation par an. Avec une capitalisation annuelle (\(n = 1\)), l'APY est égal au TAEG.

Pourquoi les cartes de crédit capitalisent-elles chaque jour ? La plupart des émetteurs américains appliquent un taux périodique journalier (TAEG ÷ 365) à votre solde chaque jour, ce qui rend le taux effectif plus élevé que le TAEG annoncé.

Les frais sont-ils inclus ? Non. Cet outil ne convertit que le taux d'intérêt. Si votre TAEG intègre déjà des frais, ceux-ci ne seront pas reflétés dans l'APY affiché ici.