Qu'est-ce que le taux annuel effectif (TAE) ?

Le taux annuel effectif (TAE), aussi appelé taux annuel équivalent, correspond au taux d'intérêt réel que vous payez ou percevez réellement sur une année une fois la capitalisation prise en compte. Un taux nominal annuel de 12 % capitalisé chaque mois ne représente pas vraiment 12 % par an : comme les intérêts s'ajoutent au capital chaque mois et génèrent eux-mêmes des intérêts, le coût réel est légèrement supérieur. Le TAE permet de comparer directement des taux assortis de fréquences de capitalisation différentes.

Comment utiliser ce calculateur

Saisissez le taux nominal annuel (le taux affiché) en pourcentage, puis choisissez la fréquence de capitalisation des intérêts : annuelle, semestrielle, trimestrielle, mensuelle, hebdomadaire ou quotidienne. Le calculateur vous donne le taux annuel effectif, ainsi que l'écart entre le TAE et le taux nominal affiché, afin de visualiser le « surcoût » lié à la capitalisation.

La formule expliquée

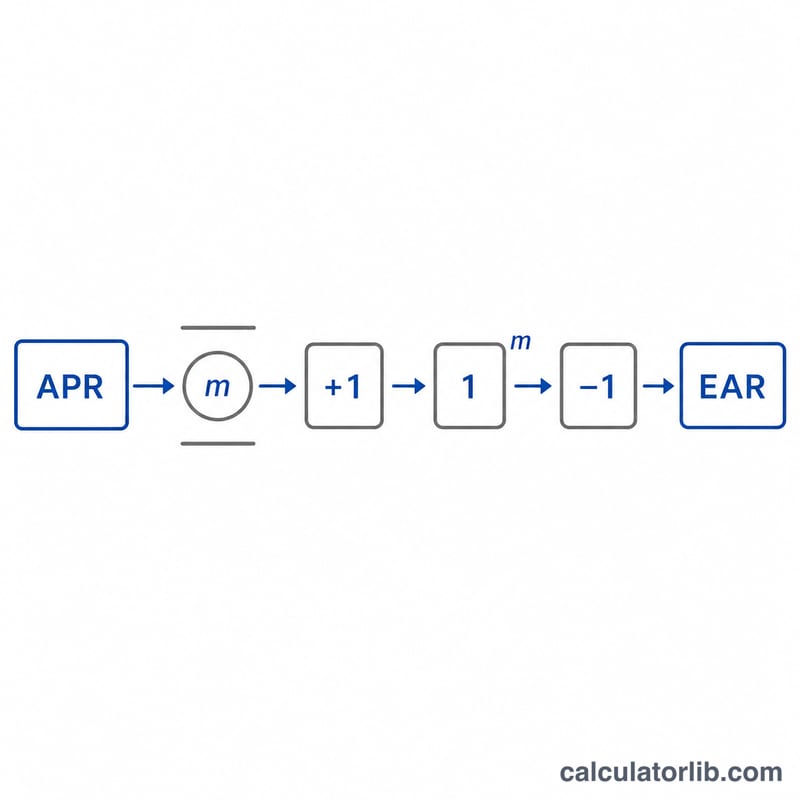

Le TAE se calcule ainsi : $$\text{TAE} = \left(1 + \frac{\text{taux}}{m}\right)^{m} - 1$$ où le taux est le taux nominal exprimé en décimal et \(m\) le nombre de périodes de capitalisation par an. Diviser le taux par \(m\) donne le taux périodique ; élever le facteur de croissance à la puissance \(m\) permet de le capitaliser sur l'année entière ; retrancher 1 ne laisse que la part d'intérêts.

Exemple chiffré

Supposons qu'une carte de crédit affiche un taux nominal de 12 % capitalisé mensuellement (\(m = 12\)). Le taux mensuel est de \(0{,}12 / 12 = 0{,}01\). On obtient alors $$\text{TAE} = (1 + 0{,}01)^{12} - 1 = 1{,}126825 - 1 = 0{,}126825$$ soit environ 12,6825 %. Le coût annuel réel est donc supérieur d'environ 0,68 point de pourcentage aux 12 % annoncés.

Questions fréquentes

Le TAE est-il toujours plus élevé que le taux nominal ? Oui, dès qu'il y a plus d'une période de capitalisation par an. Avec une capitalisation annuelle (\(m = 1\)), le TAE est égal au taux nominal.

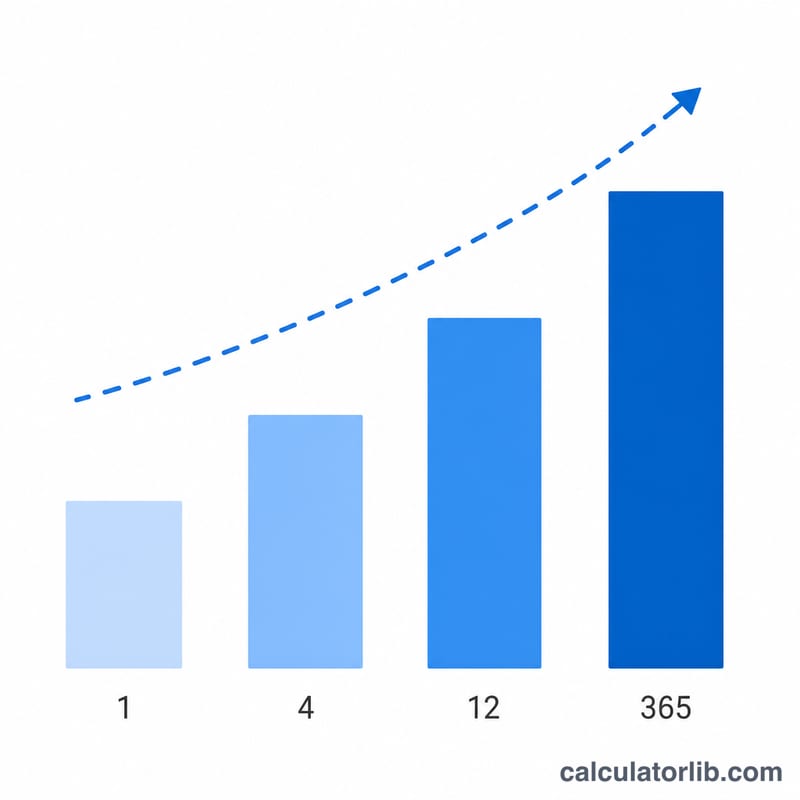

Une capitalisation plus fréquente augmente-t-elle le TAE ? Oui : pour un même taux nominal, une capitalisation quotidienne donne un TAE légèrement supérieur à une capitalisation mensuelle, et tend vers la limite de la capitalisation continue, soit \(e^{\text{taux}} - 1\).

Le TAE équivaut-il à l'APY ? Pour l'essentiel, oui. L'APY (rendement annuel en pourcentage), utilisé pour l'épargne, et le TAE, utilisé pour l'emprunt, reposent sur le même calcul de capitalisation.