什么是实际年利率(EAR)?

实际年利率(EAR),又叫年化等效利率或有效年利率,是把复利因素考虑进去之后,你真正支付或赚取的年利率。一个名义年利率(APR)为 12%、按月复利的产品,实际并不是每年 12%——因为每个月都会"利滚利",真实成本会略高一些。EAR 的意义就在于:让不同复利频率的利率可以放在同一标准下直接比较。

如何使用这个计算器

先以百分比形式输入名义 APR(也就是产品标注的年利率),再选择复利的频率——按年、按半年、按季、按月、按周或按日。计算器会算出实际年利率,并显示 EAR 与标注 APR 之间的差值,让你一眼看清复利带来的"额外代价"。

公式详解

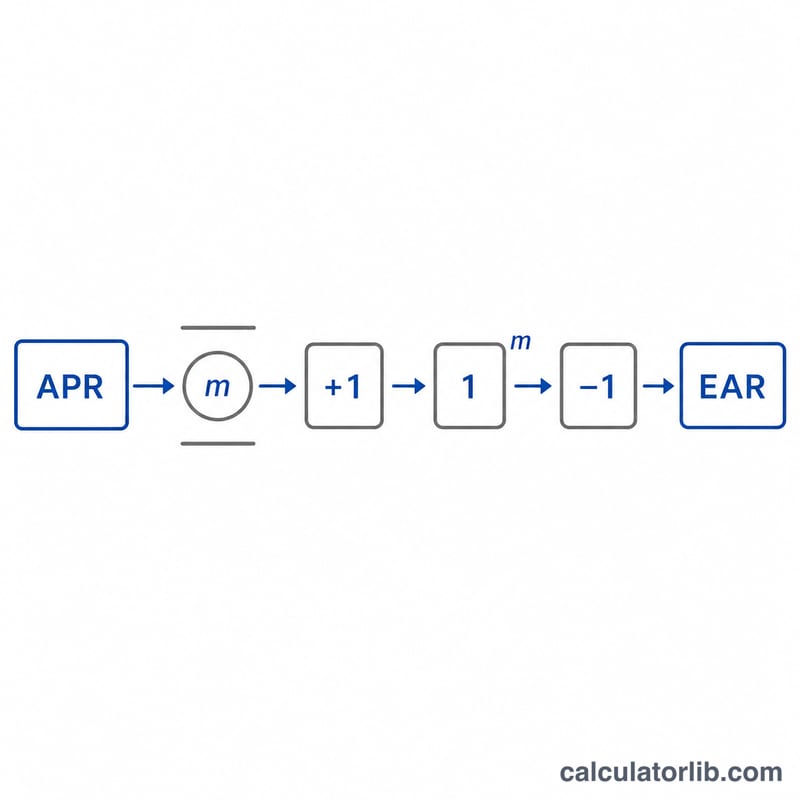

EAR 的计算公式为

$$\text{EAR} = \left(1 + \frac{\text{APR}/100}{\text{Periods}}\right)^{\text{Periods}} - 1$$其中 APR 是以小数表示的名义利率,\(m\) 是每年的复利次数。用 APR 除以 \(m\) 得到每期利率;把增长因子做 \(m\) 次方,相当于在一整年里反复复利;最后减去 1,剩下的就是纯利息部分。

Advertisement

实例演算

假设一张信用卡标注的年利率(APR)为 12%,按月复利(\(m = 12\))。那么月利率为 \(0.12 / 12 = 0.01\)。代入公式:

$$\text{EAR} = (1 + 0.01)^{12} - 1 = 1.126825 - 1 = 0.126825$$约等于 12.6825%。也就是说,真实的年化成本比广告上写的 12% 高出大约 0.68 个百分点。

常见问题

EAR 一定比名义 APR 高吗? 是的,只要每年复利次数超过一次就会更高。如果是按年复利(\(m = 1\)),那么 EAR 就等于 APR。

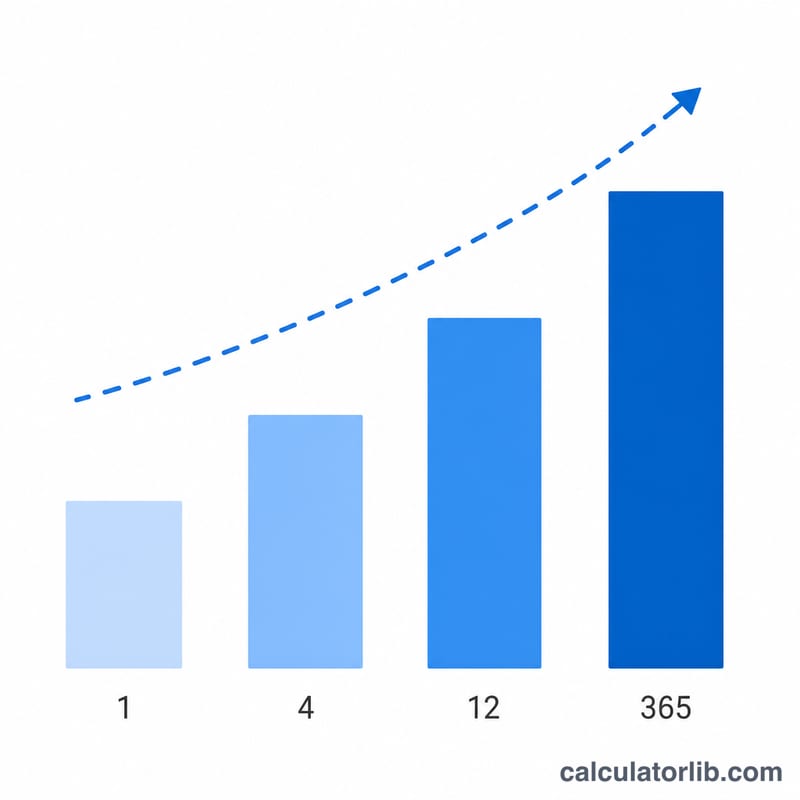

复利越频繁,EAR 就越高吗? 是的——在名义利率相同的情况下,按日复利得到的 EAR 会比按月复利稍高,并逐渐逼近连续复利的极限值 \(e^{\text{APR}} - 1\)。

EAR 和 APY 是一回事吗? 基本上是的。储蓄产品常用的 APY(年化收益率)和借贷常用的 EAR,背后采用的是完全相同的复利算法。