这个计算器有什么用

「可支配收入最高贷款额度计算器」会根据你每月能承担的还款金额,告诉你可以放心借多少贷款本金。它不是从贷款金额出发,而是从你的预算出发:你先决定愿意拿出每月可支配收入的多少来还贷,计算器再反向推算出与这笔月供相匹配的最高贷款额度。

使用方法

填入每月可支配收入(也就是扣除必要开支后剩下的钱),选择你愿意拿出多少比例用于还贷,再输入年利率和贷款期限(年)。结果会显示你可借的最高本金,以及对应的月供、累计还款总额和总利息。

公式说明

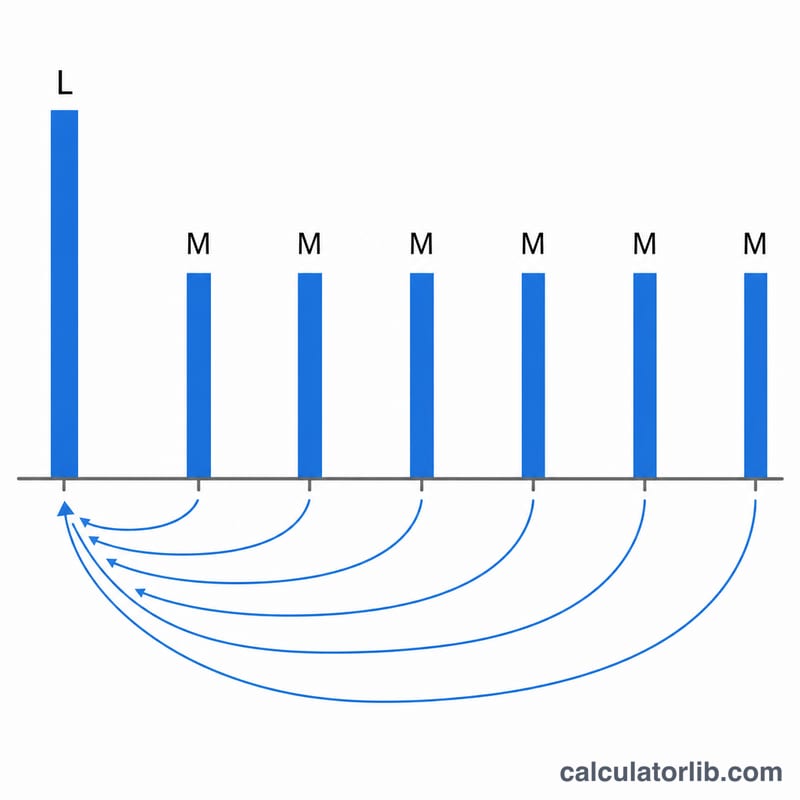

这里用到的是「年金现值」公式。可承担的月供 \(P\) = 收入 × 还款比例。月利率 \(r\) 为年利率除以 12,\(n\) 为以月计的贷款期限。最高贷款额 = P × (1 − (1 + r)−n) / r。

$$L = M \cdot \frac{1 - (1 + r)^{-n}}{r}$$

当利率为零时,最高贷款额就等于月供 × 月数。

实例演示

假设你每月可支配收入为 2,000,拿出 30% 用于还贷,那么可承担的月供就是 600。在年利率 6%(月利率 0.5%,即 \(r = 0.005\))、贷款 10 年(\(n = 120\) 个月)的情况下,系数

$$\frac{1 - 1.005^{-120}}{0.005} \approx 90.0735$$

因此最高贷款额

$$600 \times 90.0735 \approx 54{,}044$$

整个还款期内你将累计还款 72,000,其中约 17,956 为利息。

常见问题

拿出收入的多少比例比较合理?许多贷款机构倾向于让借款人的总还债支出控制在收入的 30%–40% 以内,但具体多少要看你身上还有哪些其他负担。

可支配收入是税前还是税后?建议使用税后到手收入再扣除必要生活开支后的金额,这样算出的结果最贴近实际。

结果包含手续费或保险吗?不包含——本工具只测算贷款本金和利息。比较不同贷款方案时,请把各项费用另行计入。