这个计算器有什么用(适用于美国)

本工具采用美国国税局发布的 IRS Publication 15-T 百分比法(Percentage Method),这正是美国雇主在每次发薪时计算联邦所得税预扣额所使用的方法。计算依据为 2026 年度百分比法税表,前提是你的 W-4 表格未勾选第二步(Step 2)的多份工作选项,也未填写其他额外调整项。需要提醒的是:这只是预扣额的估算,并非你最终的纳税义务,且不包含社会保障税(Social Security)、医疗保险税(Medicare)以及州税和地方税。如果你不在美国就业,本工具仅供参考——你所在国家/地区的个人所得税规则与此完全不同。

使用方法

输入你单个发薪周期的税前工资,选择发薪频率(每周、每两周、每半月或每月),再选择你的申报身份(filing status)。计算器会先将工资换算为年化金额,找到对应的税率级距,套用基础税额(base tax)再加上超出部分的边际税率,最后再换算回每次发薪应预扣的金额。

公式详解

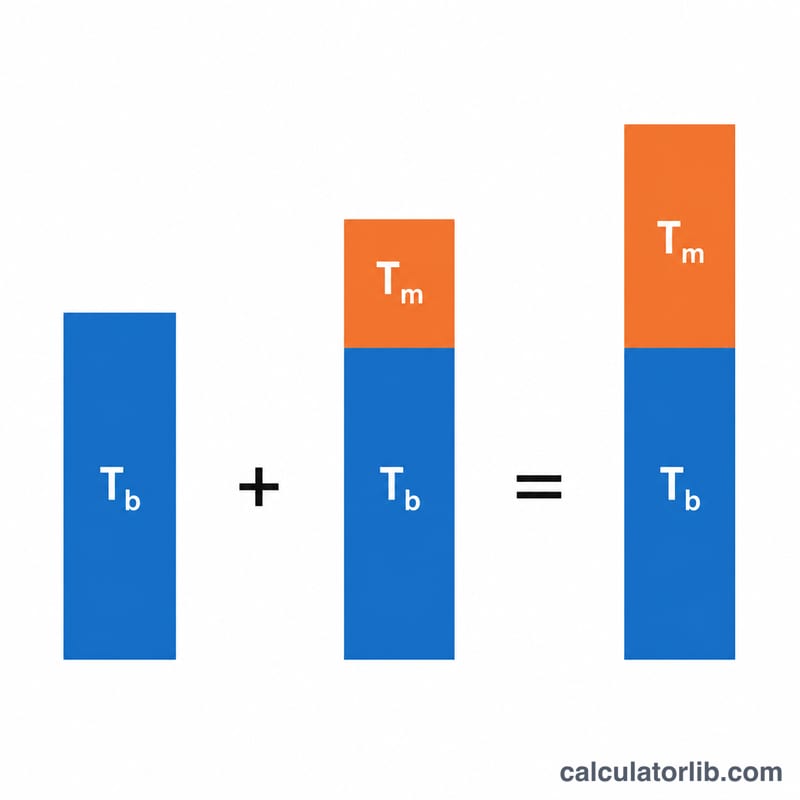

百分比法先把工资年化(单期工资 × 一年发薪次数),再分级计税。在你年化工资所落入的级距内,预扣税额等于:低于该级距下限部分对应的固定基础税额(base tax),加上超出下限部分按边际税率(marginal rate)计算的金额:

$$\text{年税额} = \text{基础税额} + (\text{年化工资} - \text{级距下限}) \times \text{税率}$$再除以一年的发薪次数,就得到每次发薪应预扣的金额。

实例演算

一位单身(Single)员工每两周领取 2,000 美元(一年 26 期)。年化工资 = 52,000 美元。该金额落在 2026 年标准预扣(Standard Withholding)税表的 12% 级距内(下限 19,900 美元,基础税额 1,240 美元)。年税额 =

$$1{,}240 + (52{,}000 - 19{,}900) \times 0.12 = 1{,}240 + 3{,}852 = 5{,}092 \text{ 美元}$$每次发薪 = \(5{,}092 \div 26 \approx\) 195.85 美元。

常见问题

这就是我实际预扣的金额吗? 对于一份填写简单的 W-4 来说,这是一个相当接近的估算值。但抚养人数、其他收入、扣除项以及额外预扣(W-4 的第 3–4 步)都会改变实际数字。

包含 FICA 税吗? 不包含。社会保障税(6.2%)和医疗保险税(1.45%)是与联邦所得税预扣分开计算的。

采用的是哪一年的税表? 采用 2026 年 IRS Pub 15-T 的年度百分比法税率级距。