Công cụ này làm gì (áp dụng tại Mỹ)

Đây là công cụ áp dụng Phương pháp phần trăm theo IRS Publication 15-T mà các doanh nghiệp tại Mỹ dùng để tính số thuế thu nhập liên bang khấu trừ từ mỗi kỳ lương. Công cụ sử dụng bảng phần trăm theo năm của năm 2026, áp dụng cho mẫu W-4 điền mà không tích ô làm nhiều việc ở Bước 2 và không có điều chỉnh bổ sung. Lưu ý: đây chỉ là số ước tính khấu trừ, không phải nghĩa vụ thuế cuối cùng của bạn, và không bao gồm các khoản An sinh xã hội (Social Security), Medicare, thuế tiểu bang hay thuế địa phương. Nếu bạn ở Việt Nam, đây là công cụ dành cho hệ thống thuế Hoa Kỳ — quy định khấu trừ thuế thu nhập cá nhân (TNCN) tại Việt Nam hoàn toàn khác.

Cách sử dụng

Nhập mức lương gộp cho một kỳ trả lương, chọn tần suất trả lương (hàng tuần, hai tuần một lần, nửa tháng một lần hay hàng tháng), rồi chọn tình trạng khai thuế của bạn. Công cụ sẽ quy đổi lương về cả năm, xác định khung thuế tương ứng, cộng phần thuế cơ sở với thuế suất biên áp lên phần vượt mức, sau đó chia ngược lại để ra số khấu trừ cho từng kỳ lương.

Giải thích công thức

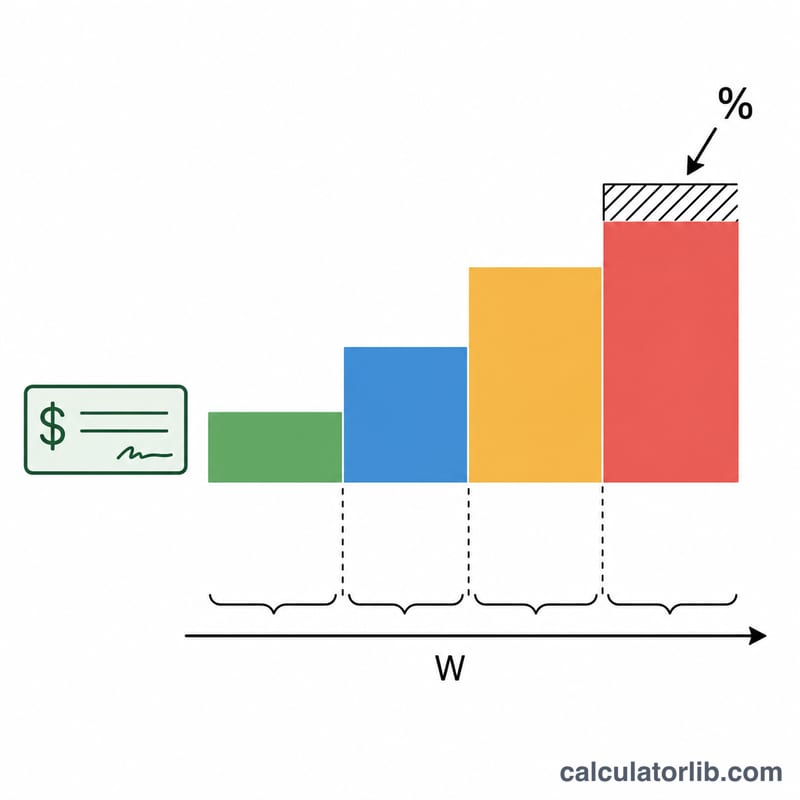

Phương pháp phần trăm trước hết quy lương về cả năm (lương × số kỳ trả), rồi đánh thuế theo từng bậc. Trong khung mà tổng lương năm của bạn rơi vào, số khấu trừ bằng một mức thuế cơ sở cố định cho toàn bộ phần dưới ngưỡng khung, cộng thêm thuế suất biên áp dụng cho phần vượt trên ngưỡng đó: $$\text{ThuếNăm} = \text{ThuếCơSở} + (\text{LươngNăm} - \text{Ngưỡng}) \times \text{ThuếSuất}$$ Chia kết quả cho số kỳ trả lương sẽ ra số tiền bị khấu trừ mỗi kỳ.

Ví dụ minh họa

Một người lao động độc thân nhận $2.000 mỗi hai tuần (26 kỳ/năm). Lương quy về năm = $52.000. Mức này thuộc khung 12% của biểu khấu trừ chuẩn (Standard Withholding) năm 2026 (ngưỡng $19.900, thuế cơ sở $1.240). $$\text{ThuếNăm} = 1{.}240 + (52{.}000 - 19{.}900) \times 0{,}12 = 1{.}240 + 3{.}852 = \$5{.}092$$ Mỗi kỳ lương = \(5{.}092 \div 26 \approx\) $195,85.

Câu hỏi thường gặp

Đây có phải số khấu trừ chính xác của tôi không? Đây là ước tính khá sát cho một mẫu W-4 đơn giản. Người phụ thuộc, thu nhập khác, các khoản giảm trừ và khấu trừ bổ sung (Bước 3–4) sẽ làm thay đổi con số thực tế.

Có bao gồm FICA không? Không. An sinh xã hội (6,2%) và Medicare (1,45%) được tính riêng, tách biệt khỏi khấu trừ thuế thu nhập liên bang.

Công cụ dùng số liệu năm nào? Dùng bảng phần trăm theo năm trong IRS Pub 15-T năm 2026.