Công Cụ Này Làm Gì

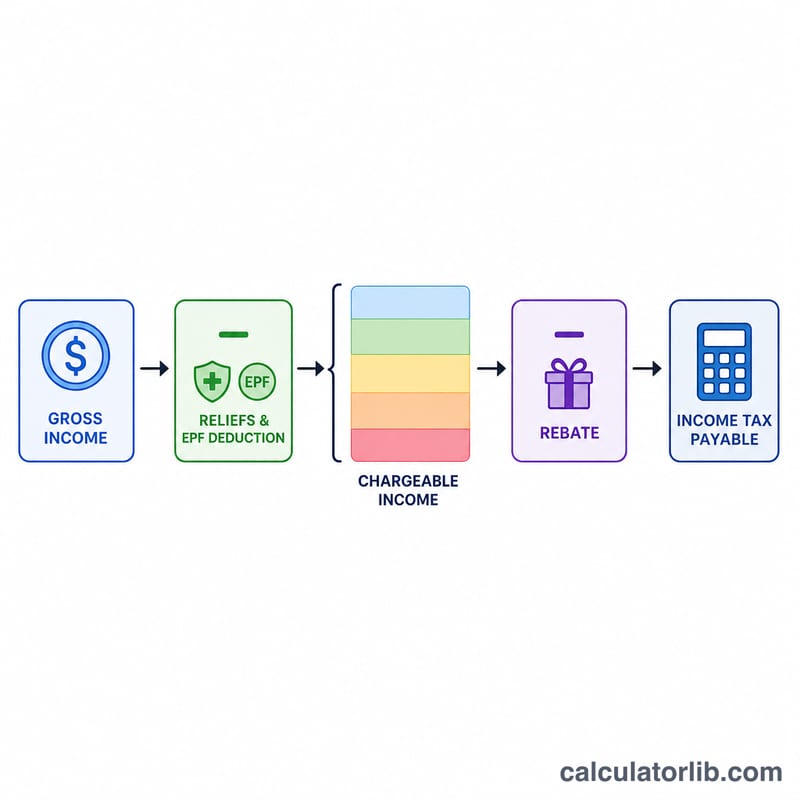

Công cụ này ước tính thuế thu nhập cá nhân dành cho cư dân thuế tại Malaysia trong Năm Đánh Thuế 2024 (YA2024), do cơ quan thuế LHDN (Cục Thuế Nội Địa Malaysia) quản lý. Công cụ áp dụng biểu thuế lũy tiến dành cho cư dân, trừ đi các khoản giảm trừ cá nhân của bạn và áp dụng khoản hoàn thuế RM400 khi thu nhập chịu thuế không vượt quá RM35.000. Công cụ giả định bạn là cư dân thuế; người không phải cư dân bị đánh thuế cố định 30% và không nằm trong phạm vi tính toán này. Lưu ý: đây là quy định riêng của Malaysia, khác với cách tính thuế thu nhập cá nhân (TNCN) ở Việt Nam, vì vậy chỉ phù hợp nếu bạn có thu nhập và cư trú thuế tại Malaysia.

Cách Sử Dụng

Nhập tổng thu nhập cả năm, khoản đóng góp EPF hoặc quỹ được phê duyệt (mức giảm trừ tối đa RM4.000), các khoản giảm trừ khác mà bạn đủ điều kiện (lối sống, y tế, giáo dục, v.v.) cùng tình trạng hôn nhân. Khoản giảm trừ cá nhân mặc định RM9.000 sẽ được áp dụng tự động, cộng thêm RM4.000 nếu bạn có vợ/chồng không có thu nhập.

Giải Thích Công Thức

Trước tiên, thu nhập chịu thuế = thu nhập năm − tổng các khoản giảm trừ. Sau đó áp dụng lũy tiến theo các bậc thuế dành cho cư dân của YA2024: 0% cho RM5.000 đầu tiên; 1% cho RM15.000 tiếp theo; 3% cho RM15.000 tiếp theo; 6% cho RM15.000 tiếp theo; 11% cho RM20.000 tiếp theo; 19% cho RM30.000 tiếp theo; 25% cho RM300.000 tiếp theo; và 26%, 28%, 30% cho các bậc cao hơn. Cuối cùng, khoản hoàn thuế RM400 (RM800 nếu đã kết hôn) được trừ đi khi thu nhập chịu thuế ≤ RM35.000.

$$\text{Tax Payable} = \operatorname{Progressive}(C) - \text{Rebate}$$ $$\text{trong đó}\quad \left\{ \begin{aligned} C &= \text{Income} - 9000 - \min\!\left(\text{EPF},\,4000\right) - \text{Reliefs} \\ \text{Rebate} &= 400 \;\text{ nếu } C \le 35000 \end{aligned} \right.$$

Ví Dụ Minh Họa

Một người nộp thuế độc thân có thu nhập RM60.000 với RM4.000 EPF. Các khoản giảm trừ = \(9000 + 4000 = 13000\) RM, nên thu nhập chịu thuế = RM47.000. Thuế:

$$\text{Thuế} = 0 + (15000 \times 1\%) + (15000 \times 3\%) + (12000 \times 6\%) = 150 + 450 + 720 = 1320 \text{ RM}$$Thu nhập chịu thuế vượt RM35.000 nên không được hoàn thuế — số thuế phải nộp là RM1.320.

Câu Hỏi Thường Gặp

Mức giảm trừ EPF có thực sự bị giới hạn không? Có — tổng giảm trừ EPF cộng bảo hiểm nhân thọ bị giới hạn ở mức RM4.000 cho YA2024.

Ai được hưởng khoản hoàn thuế RM400? Cư dân có thu nhập chịu thuế từ RM35.000 trở xuống; vợ/chồng không có thu nhập sẽ được cộng thêm RM400.

Đây có phải con số chính thức không? Không. Đây chỉ là ước tính để bạn lên kế hoạch — hãy luôn xác nhận với LHDN hoặc chuyên gia thuế.