這個計算機能做什麼

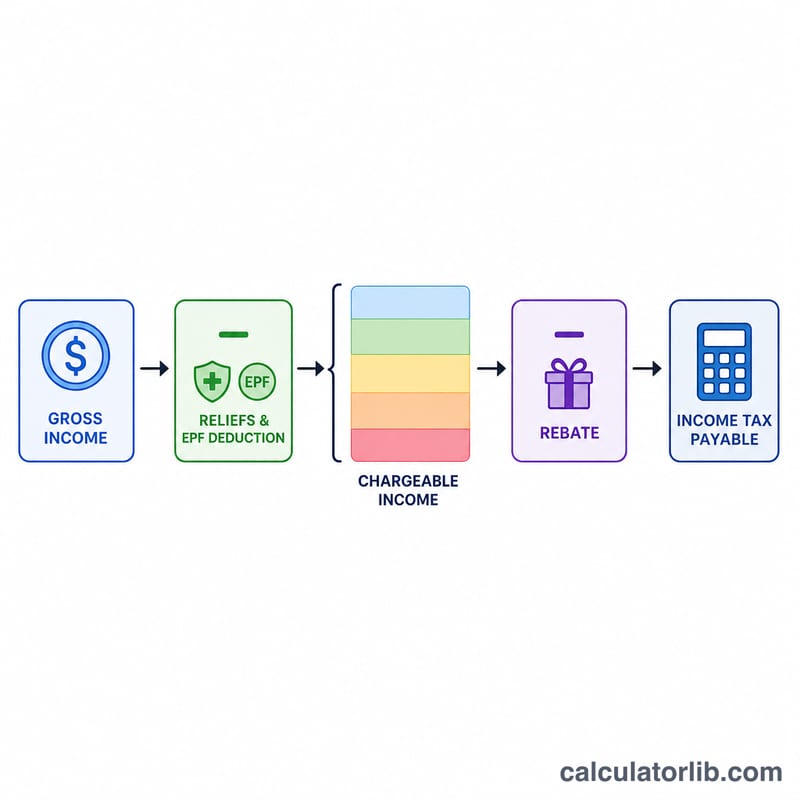

本工具專為馬來西亞稅務居民設計,協助試算 2024 課稅年度(YA2024)的個人所得稅,相關稅務由馬來西亞內陸稅收局(LHDN)負責徵收。計算方式會套用居民適用的累進稅率級距,扣除你的個人寬減額,並在應稅所得不超過 RM35,000 時自動計入 RM400 的稅務回扣。本工具預設你具備稅務居民身分;非居民一律以 30% 統一稅率課稅,不在試算範圍內。請注意,這是馬來西亞當地的稅制,與台灣的綜合所得稅規定不同,僅適用於在馬國有稅務責任的人士。

使用方法

輸入你的全年總收入、EPF(公積金)或核准基金的繳款額(寬減上限為 RM4,000)、其他你符合資格的寬減項目(生活方式、醫療、教育等),以及你的婚姻狀況。系統會自動套用 RM9,000 的個人寬減額;若你扶養無收入的配偶,還可再加 RM4,000。

計算公式說明

第一步:應稅所得 = 全年收入 − 寬減額總和。接著套用 YA2024 居民累進稅率級距:首 RM5,000 為 0%;接下來 RM15,000 課 1%;再 RM15,000 課 3%;再 RM15,000 課 6%;再 RM20,000 課 11%;再 RM30,000 課 19%;再 RM300,000 課 25%;更高級距則分別適用 26%、28% 與 30%。最後,當應稅所得 ≤ RM35,000 時,可扣除 RM400 稅務回扣(已婚者為 RM800)。

$$\begin{gathered} \text{Tax Payable} = \operatorname{Progressive}(C) - \text{Rebate} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} C &= \text{Income} - 9000 - \min\!\left(\text{EPF},\,4000\right) - \text{Reliefs} \\ \text{Rebate} &= 400 \;\text{ if } C \le 35000 \end{aligned} \right. \end{gathered}$$

實際試算範例

假設一位單身納稅人年收入為 RM60,000,EPF 繳款 RM4,000。寬減額 = RM9,000 + RM4,000 = RM13,000,因此應稅所得 = RM47,000。稅額 = 0 +(15,000×1%)+(15,000×3%)+(12,000×6%)= 150 + 450 + 720 = RM1,320。由於應稅所得超過 RM35,000,無法享有回扣,故應繳稅額為 RM1,320。

$$\text{寬減額} = 9000 + 4000 = 13000$$$$\text{應稅所得} = 60000 - 13000 = 47000$$$$\text{稅額} = 0 + (15000 \times 1\%) + (15000 \times 3\%) + (12000 \times 6\%) = 150 + 450 + 720 = 1320$$

常見問題

EPF 寬減真的有上限嗎?是的——YA2024 的 EPF 加上人壽保險寬減合計上限為 RM4,000。

誰可以享有 RM400 稅務回扣?應稅所得在 RM35,000 以內的稅務居民;若扶養無收入的配偶,可再多 RM400。

這個結果是官方數字嗎?不是。本試算僅供規劃參考,實際稅額請務必向 LHDN 或專業稅務顧問確認。