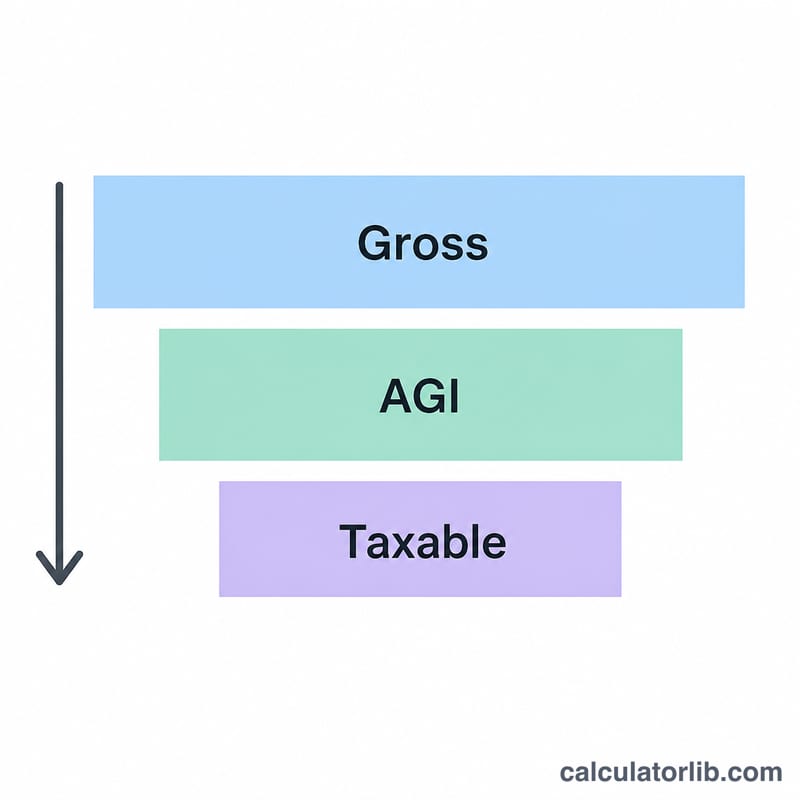

什麼是應稅所得?

本計算器適用於美國 2026 課稅年度的聯邦所得稅。應稅所得(Taxable Income)是指你的收入中,真正需要繳納聯邦所得稅的部分。計算方式是以你的調整後總收入(AGI)扣除各項扣除額:標準扣除額與列舉扣除額擇一(取金額較高者),若符合資格再加上合格商業收入扣除額(QBI)。請注意,這是美國的稅制;台灣的綜合所得稅另有免稅額、標準/列舉扣除額與特別扣除額等不同規定,無法直接套用。

使用方式

輸入你的 AGI(可在 Form 1040 表格上找到),選擇申報身分,並填入列舉扣除額。如果你的列舉扣除總額低於標準扣除額,計算器會自動採用較高的標準扣除額。若你有來自直通實體(pass-through)的商業收入,請加上 QBI 扣除額。最終結果即為你的聯邦應稅所得估算值。

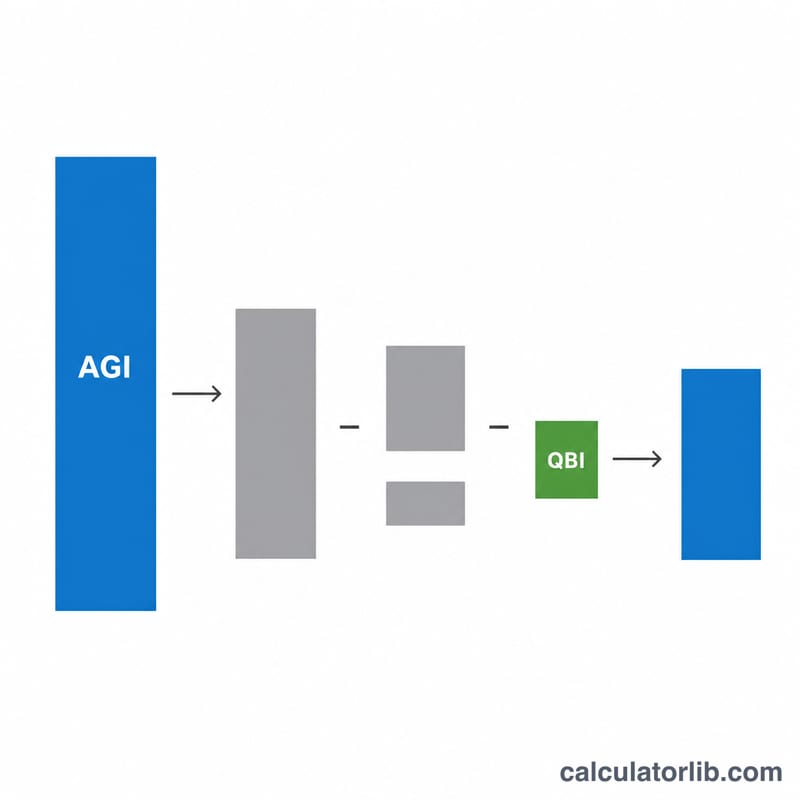

公式說明

計算公式為 $$\text{應稅所得} = \text{AGI} - \max\!\left(\text{標準扣除額},\ \text{列舉扣除額}\right) - \text{QBI}$$ 2026 年採用的標準扣除額為:單身 $16,100、夫妻合併申報 $32,200、夫妻分開申報 $16,100、戶長 $24,150。由於應稅所得不會為負,結果的下限固定為 \(\$0\)。

實例試算

假設一位單身申報者的 AGI 為 $80,000,列舉扣除額為 $10,000,且無 QBI。由於標準扣除額($16,100)高於列舉金額,計算器會採用 $16,100。應稅所得 $$= \$80{,}000 - \$16{,}100 - \$0 = \mathbf{\$63{,}900}$$

常見問題

我該採用列舉扣除還是標準扣除?取金額較高者即可。本工具會自動為你選擇較大的金額。

什麼是 QBI 扣除額?合格商業收入(Qualified Business Income)扣除額,讓符合資格的自雇者與直通實體企業主,最多可扣除合格商業收入的 20%。請填入你已計算好的金額。

這是我要繳的稅嗎?不是。這是你的應稅所得,也就是後續套用稅率級距的基準金額,並非實際應繳稅額。