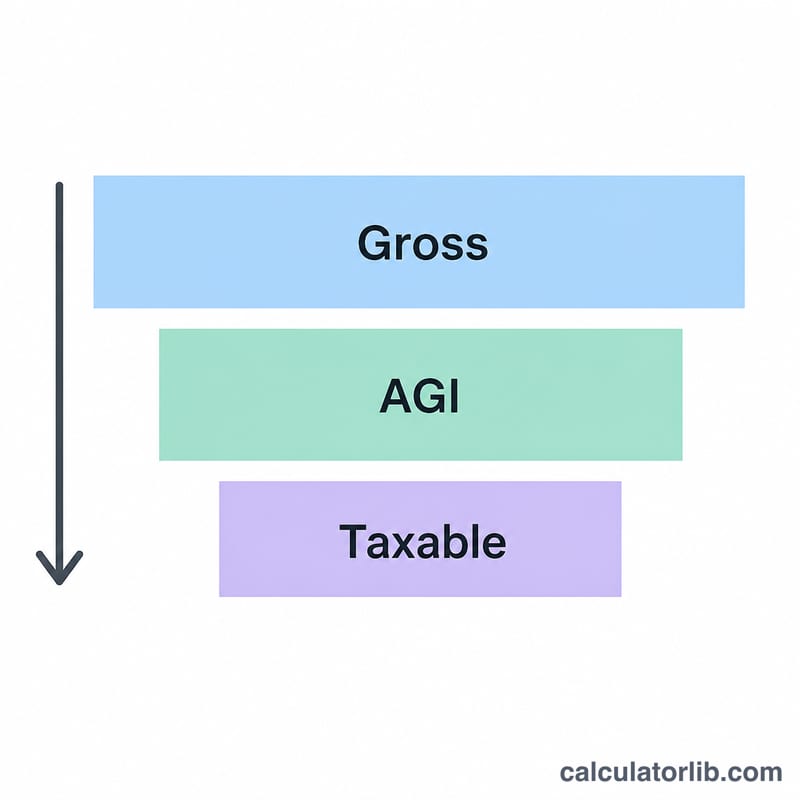

Qu'est-ce que le revenu imposable ?

Cet outil concerne l'impôt fédéral américain sur le revenu pour l'année fiscale 2026. Il s'agit donc d'un dispositif propre aux États-Unis : si vous résidez en France ou ailleurs, les règles applicables sont différentes (en France, on parlerait plutôt de revenu net imposable calculé par l'administration fiscale). Le revenu imposable est la part de vos revenus réellement soumise à l'impôt fédéral. On l'obtient en partant de votre revenu brut ajusté (Adjusted Gross Income, ou AGI), puis en retranchant vos déductions : soit la déduction forfaitaire (standard deduction), soit vos déductions détaillées (itemized deductions) — selon ce qui est le plus avantageux — auxquelles s'ajoute la déduction QBI (Qualified Business Income) si vous y avez droit.

Comment l'utiliser

Saisissez votre AGI (indiqué sur votre formulaire 1040), choisissez votre situation déclarative et renseignez le montant de vos déductions détaillées. Si ce total est inférieur à la déduction forfaitaire, le calculateur retient automatiquement la déduction forfaitaire, plus avantageuse. Ajoutez votre déduction QBI si vous percevez des revenus d'une entreprise transparente (pass-through). Le résultat correspond à votre revenu imposable fédéral estimé.

La formule expliquée

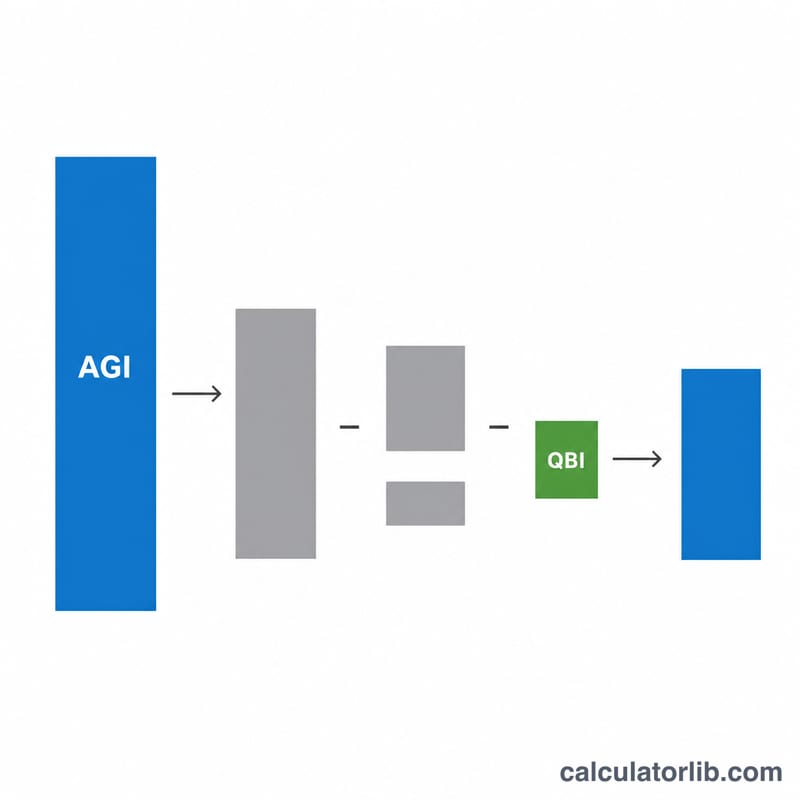

L'équation est la suivante : $$\text{Revenu imposable} = \max\!\left(\text{AGI} - \max\!\left(\text{forfaitaire},\ \text{détaillée}\right) - \text{QBI},\ 0\right)$$ Les déductions forfaitaires retenues pour 2026 sont : célibataire 16 100 $, couple marié déclarant conjointement 32 200 $, couple marié déclarant séparément 16 100 $, et chef de famille 24 150 $. Le résultat ne peut pas descendre sous 0 $, le revenu imposable ne pouvant être négatif.

Exemple chiffré

Imaginons un contribuable célibataire avec un AGI de 80 000 $, des déductions détaillées de 10 000 $ et aucune QBI. La déduction forfaitaire (16 100 $) dépasse le montant détaillé : le calculateur retient donc 16 100 $. $$\text{Revenu imposable} = 80\,000 - 16\,100 - 0 = \mathbf{63\,900\ \$}$$

FAQ

Faut-il détailler ses déductions ou prendre la déduction forfaitaire ? Optez pour le montant le plus élevé. Cet outil sélectionne automatiquement le plus avantageux.

Qu'est-ce que la déduction QBI ? La déduction Qualified Business Income permet aux travailleurs indépendants éligibles et aux propriétaires d'entreprises transparentes de déduire jusqu'à 20 % de leurs revenus d'activité qualifiés. Indiquez le montant déjà calculé.

Est-ce le montant de mon impôt ? Non. Il s'agit de votre revenu imposable — la base à laquelle s'appliquent ensuite les tranches d'imposition. Ce n'est pas l'impôt dû.