什么是应税收入?

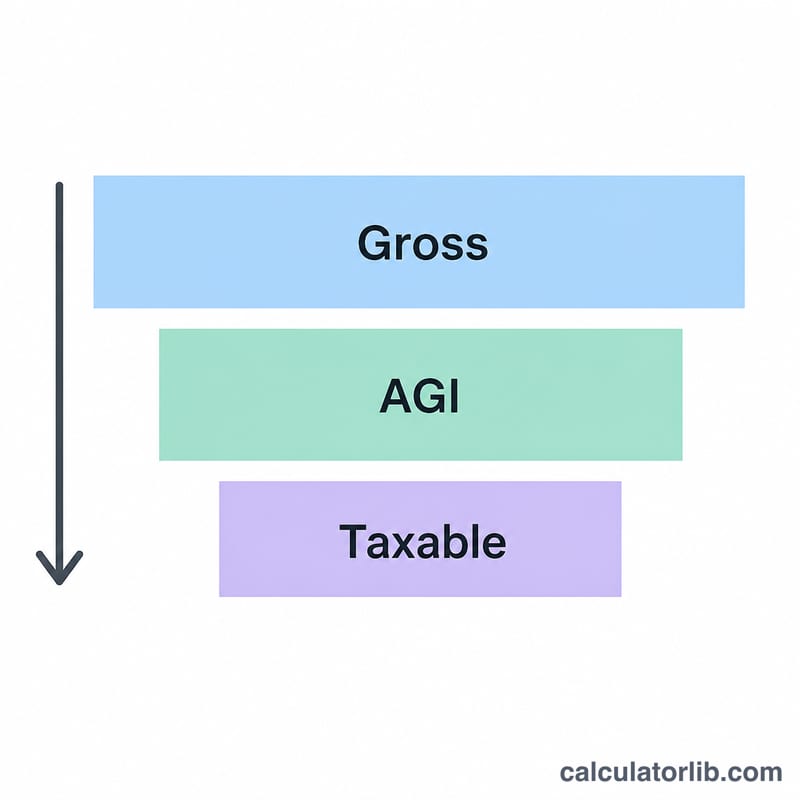

本计算器适用于2026纳税年度的美国联邦所得税。应税收入是指你的收入中实际需要缴纳联邦所得税的部分。计算方法是:用调整后总收入(AGI)减去扣除额——标准扣除或分项扣除中较大的一项,如果符合条件,再减去合格营业收入(QBI)扣除。请注意,这是美国的税制规则,中国及其他国家的个税计算方式与此完全不同。

如何使用

输入你的AGI(可在1040表上找到),选择你的申报身份,并填入分项扣除额。如果分项扣除总额低于标准扣除,计算器会自动采用更高的标准扣除。如果你有穿透实体(pass-through)经营收入,请填入QBI扣除额。计算结果就是你估算的联邦应税收入。

公式详解

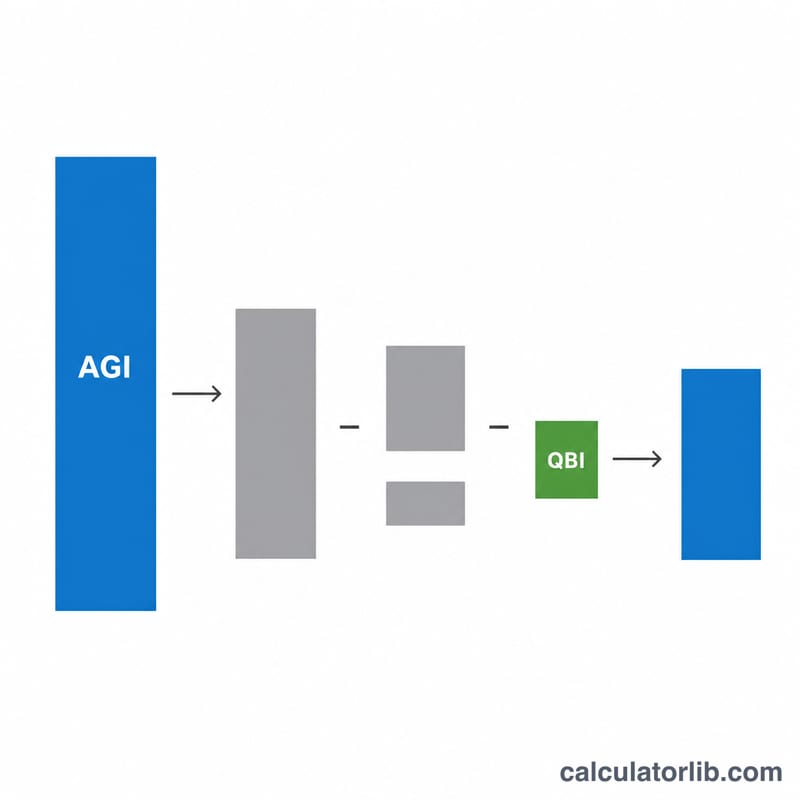

计算公式为$$\text{应税收入} = \max\!\left(\text{AGI} - \max\!\left(\text{标准扣除},\ \text{分项扣除}\right) - \text{QBI},\ 0\right)$$。2026年采用的标准扣除额为:单身申报 \(\$16{,}100\),已婚联合申报 \(\$32{,}200\),已婚分别申报 \(\$16{,}100\),户主申报 \(\$24{,}150\)。由于应税收入不能为负,最终结果以 \(\$0\) 为下限。

实例演示

假设一位单身申报者的AGI为 \(\$80{,}000\),分项扣除为 \(\$10{,}000\),且没有QBI扣除。由于标准扣除(\(\$16{,}100\))高于分项扣除金额,计算器会采用 \(\$16{,}100\)。应税收入为:$$\text{应税收入} = \$80{,}000 - \$16{,}100 - \$0 = \mathbf{\$63{,}900}$$

常见问题

我该选分项扣除还是标准扣除? 选较大的那一项。本工具会自动选取金额更高的扣除方式。

什么是QBI扣除? 合格营业收入(QBI)扣除允许符合条件的自雇人士和穿透实体企业主,对合格营业收入扣除最多20%。请填入你计算得出的金额。

这就是我要缴的税吗? 不是。这是你的应税收入——即随后用来套用税率档次(tax bracket)的基数,并不是实际应缴税款。