这个计算器有什么用

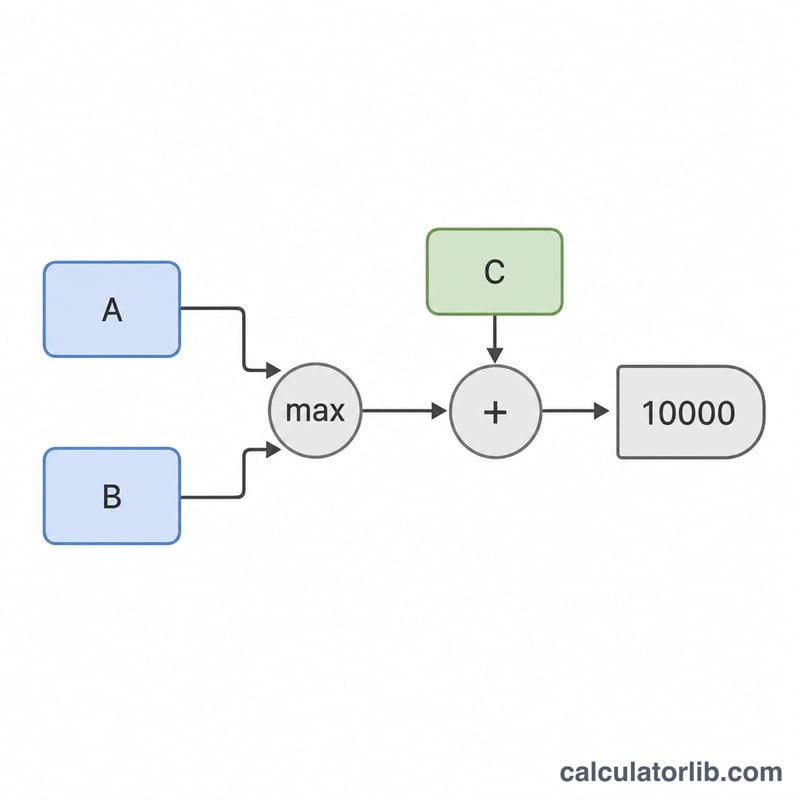

本工具适用于美国联邦所得税(IRS 附表 A,即分项扣除 Schedule A)。根据现行规定,州与地方税(合称 SALT)的抵扣总额最高为 1 万美元(已婚分开申报者为 5,000 美元)。当你选择分项扣除时,你可以抵扣州与地方所得税,或者抵扣一般销售税——二者只能择其一,不可兼得。本计算器会自动帮你选出金额较高的一项,再加上你的财产税,并套用 1 万美元的上限。

使用方法

分别填入:你全年缴纳的州与地方所得税总额;全年缴纳的一般销售税总额(可参照 IRS 销售税参照表,再加上汽车、船只等大额消费来估算);以及你的州与地方财产税。计算器会显示哪一项税更划算、你的 SALT 合计金额、可抵扣的额度,以及超过 1 万美元上限而无法抵扣的部分。

计算公式详解

第一步:$$\text{选定金额} = \max(\text{所得税},\ \text{销售税})$$对于没有州所得税的州(如佛罗里达、德州、华盛顿州)的居民来说,通常是销售税更划算。第二步:$$\text{合计} = \text{选定金额} + \text{财产税}$$最后:$$\text{可抵扣额} = \min(\text{合计},\ 10{,}000)$$超过 1 万美元的部分在联邦税上不会带来任何抵扣好处。

实例演算

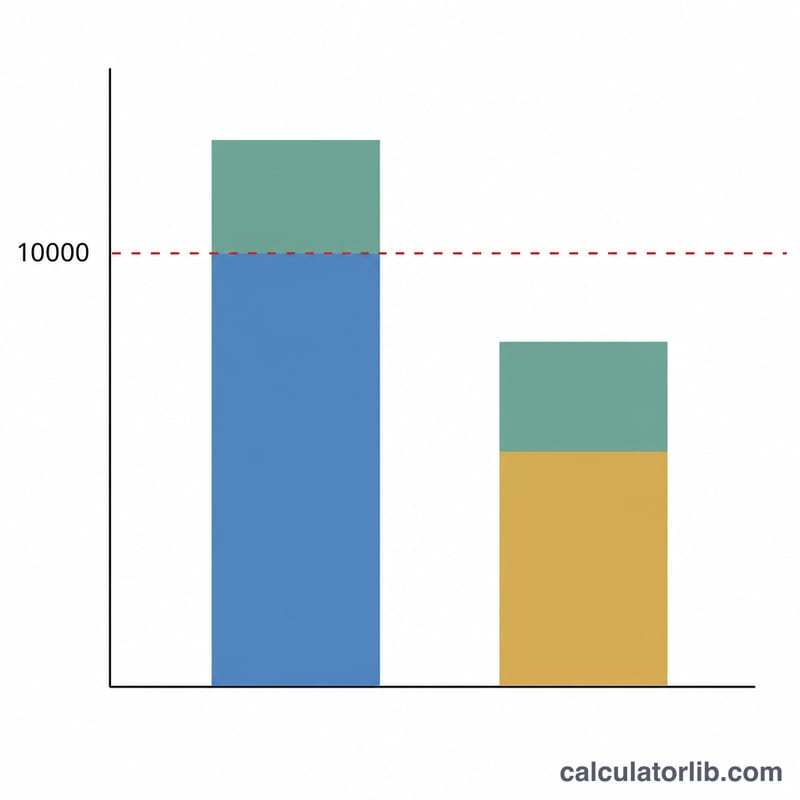

假设你缴纳了 5,000 美元州所得税、4,000 美元销售税、3,000 美元财产税。所得税与销售税中较高者为 5,000 美元(所得税)。再加上 3,000 美元财产税,SALT 合计为 8,000 美元。由于 8,000 美元低于 1 万美元的上限,你可以全额抵扣 8,000 美元,没有任何损失。$$\text{可抵扣额} = \min\left(\max(5{,}000,\ 4{,}000) + 3{,}000,\ 10{,}000\right) = \min(8{,}000,\ 10{,}000) = 8{,}000$$

常见问题

我能同时抵扣所得税和销售税吗?不能。IRS 规定只能二选一,建议选金额较高的那一项。

是不是只有选择分项扣除才有用?是的。如果你选择标准扣除额(standard deduction,目前大多数纳税人都采用),SALT 抵扣就没有任何作用。

财产税也算在 1 万美元上限之内吗?是的。1 万美元的上限涵盖了所得税/销售税与财产税的合计金额。本结果仅供估算参考——具体情况请咨询专业税务顾问。