ماذا تفعل هذه الحاسبة

تخصّ هذه الأداة ضريبة الدخل الفيدرالية في الولايات المتحدة الأمريكية (الجدول A لدى مصلحة الضرائب الأمريكية IRS، الخصومات المفصّلة) وفق القواعد الحالية التي يكون فيها سقف خصم الضرائب الولائية والمحلية (المعروف بـ SALT) محدوداً بـ 10,000 دولار (أو 5,000 دولار للمتزوجين الذين يقدّمون إقراراتهم بشكل منفصل). عند اختيارك للخصومات المفصّلة، يمكنك خصم إمّا ضرائب الدخل الولائية والمحلية أو ضرائب المبيعات العامة — لكن ليس الاثنين معاً أبداً. تختار الحاسبة الأكبر بينهما تلقائياً، وتضيف ضريبتك العقارية، ثم تطبّق السقف. (ملاحظة: هذا النظام أمريكي بحت ولا ينطبق على دول أخرى التي تتبع قواعد ضريبية مختلفة تماماً.)

طريقة الاستخدام

أدخل إجمالي ضريبة الدخل الولائية والمحلية التي دفعتها خلال العام، وإجمالي ضريبة المبيعات العامة التي دفعتها (يمكنك تقديرها من جداول ضريبة المبيعات الصادرة عن IRS مضافاً إليها المشتريات الكبيرة مثل سيارة أو قارب)، ثم ضريبتك العقارية الولائية والمحلية. تُظهر لك الحاسبة أيّ الضريبتين تفوز، وإجمالي SALT المجمّع، والخصم المسموح به، وأيّ مبلغ يضيع بسبب تجاوز سقف الـ 10,000 دولار.

شرح المعادلة

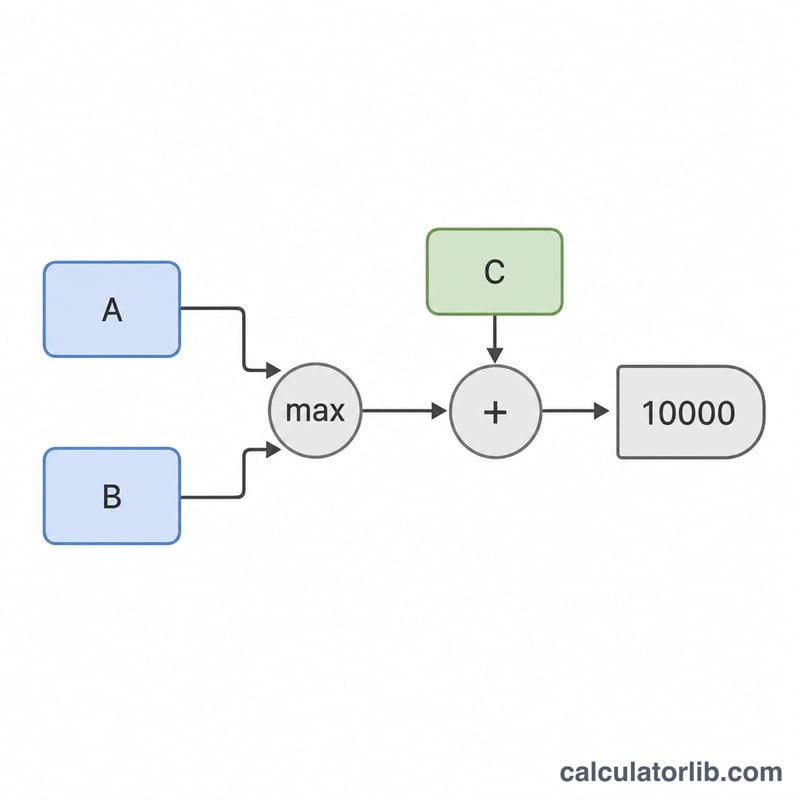

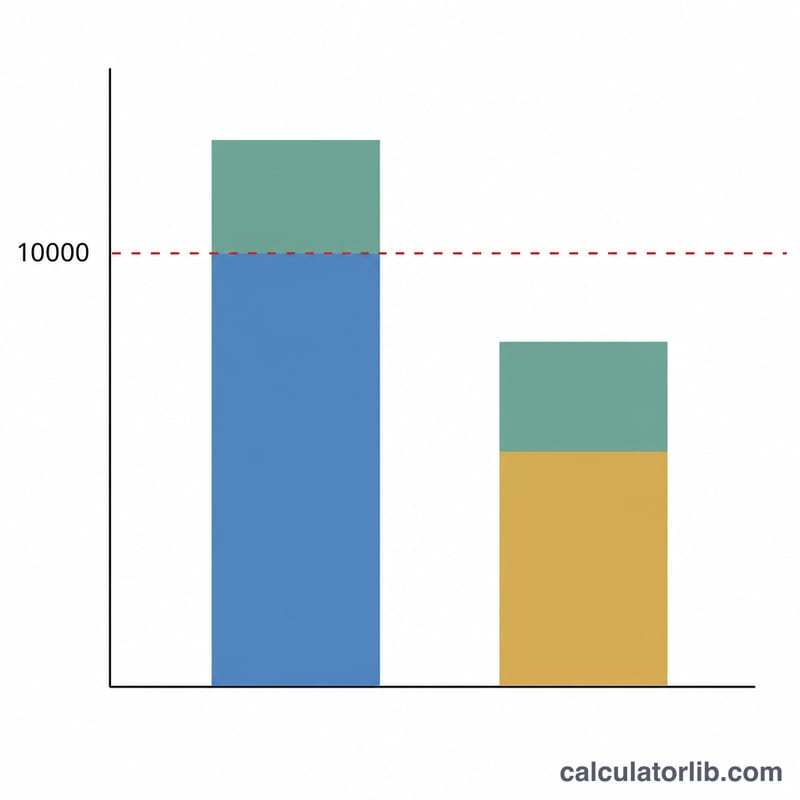

أولاً: $$\text{المختار} = \max\left(\text{ضريبة الدخل},\ \text{ضريبة المبيعات}\right)$$ وغالباً ما تفوز ضريبة المبيعات لمن يقيمون في الولايات التي لا تفرض ضريبة دخل (مثل فلوريدا وتكساس وواشنطن). ثم: $$\text{المجمّع} = \text{المختار} + \text{الضريبة العقارية}$$ وأخيراً: $$\text{الخصم} = \min\left(\text{المجمّع},\ 10{,}000\right)$$ أي مبلغ يتجاوز 10,000 دولار لا يمنحك أيّ فائدة ضريبية فيدرالية.

مثال تطبيقي

لنفترض أنك دفعت 5,000 دولار كضريبة دخل ولائية، و4,000 دولار كضريبة مبيعات، و3,000 دولار كضريبة عقارية. القيمة الأكبر بين ضريبة الدخل وضريبة المبيعات هي 5,000 دولار (ضريبة الدخل). أضف إليها 3,000 دولار من الضريبة العقارية ليصبح إجمالي SALT المجمّع 8,000 دولار. $$\text{الخصم} = \min\left(\max\left(5{,}000,\ 4{,}000\right) + 3{,}000,\ 10{,}000\right) = 8{,}000$$ وبما أن المبلغ 8,000 دولار يقلّ عن سقف الـ 10,000 دولار، فإن خصمك الكامل يساوي 8,000 دولار دون ضياع أي مبلغ.

الأسئلة الشائعة

هل يمكنني خصم ضريبة الدخل وضريبة المبيعات معاً؟ لا. تتيح لك مصلحة الضرائب الأمريكية اختيار واحدة فقط. استخدم القيمة الأكبر.

هل تفيدني هذه الحاسبة فقط إذا اخترت الخصومات المفصّلة؟ نعم. لا يكون لخصم SALT أيّ أثر إذا اعتمدت الخصم القياسي، وهو ما يفعله معظم مقدّمي الإقرارات اليوم.

هل تدخل الضريبة العقارية ضمن سقف الـ 10,000 دولار؟ نعم. يشمل حدّ الـ 10,000 دولار ضريبة الدخل/المبيعات مضافاً إليها الضريبة العقارية مجتمعةً. هذه نتيجة تقديرية — استشر مختصاً ضريبياً بشأن وضعك الخاص.